Günlük Analiz 14-02-2022

PİYASA GÜNDEMİ

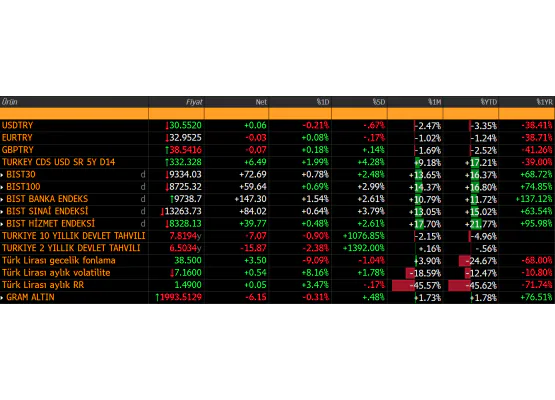

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

-Piyasalar haftaya Hazine'nin düzenleyeceği iki ihaleyi izleyerek başlayacak. Yurt dışında ise Euro Bölgesi sanayi üretimi dışında öne çıkan bir veri bulunmuyor.

-Cumhurbaşkanı Recep Tayyip Erdoğan'ın BAE ziyareti ve Ukrayna-Rusya gerilimi de yakından takip edilecek gündem maddeleri olacak. Erdoğan'ın ziyareti sırasında BAE ile 12 anlaşma imzalanması bekleniyor.

-Asya borsaları, Rusya'nın Ukrayna'yı her an işgal edebileceği yönünde uyarıların ardından gerilerken petrol fiyatları yedi yılın zirvesine yükseldi, tahvil getirileri geriledi ve euro değer yitirdi.

-Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi yüzde 1,2 geriledi. Japonya'nın Nikkei endeksi ise yüzde 2,6 düşüşte

-Hazine ve Maliye Bakanı Nureddin Nebati, 'Fiziki altın tasarrufları kuyumcular ve bankalar aracılığıyla finansal sisteme alınacak. Yatırım destek paketi, ihracat destek paketi, işletme harcamaları destek paketi uygulamaya alınıyor' dedi.

-Fitch, Türkiye'nin 'BB-' olan notunu 'B+'ya indirdiğini, 'negatif' olan görünümün devam ettiğini açıkladı.

-İngiltere Savunma Bakanı Ben Wallace, Rus mevkidaşı Sergey Şoygu ile düzenlediği ortak basın toplantısında, “Bakan Şoygu ve General Gerasimov'dan Ukrayna'yı işgal etmeyeceklerine dair güvence aldım” dedi.

KAP HABERLERİ

-HEKTAŞ / HEKTS Şirket, 4Ç21’de 597 mn TL satış geliri ,169 mn TL FAVÖK ,138 mn TL net kar (beklenti: 109 mn TL; yıllık: +%136,8) açıkladı.

-GLOBAL YATIRIM HOLDİNG / GLYHO Şirket 2021 beklentileri ve gerçekleşmeleri ile 2022 revize beklentilerine ilişkin sunum yayınlamıştır. 2021 yılı gerçekleşmeleri önceden duyurulan beklentiler ile uyumludur. 2022 yılı için, 2021 yılındaki zayıf performans ardından kruvaziyer hatlarının artan faaliyeti sayesinde liman segmentinde güçlü büyüme (FAVÖK büyümesi %40-70) beklenmektedir. Verimlilik kazanımları ve daha yüksek hacimler sayesinde gaz segmentinde %50-115 FAVÖK büyümesi, artan ihracat performansı sonrasında maden segmentinde %75-100 FAVÖK artışı öngörülmektedir.

-SABANCI HOLDİNG / SAHOL Pay geri alım kapsamında 15,09 TL – 15,52 TL (ağırlıklı ortalama 15,29 TL) fiyat aralığından toplam 250.000 TL nominal değerli SAHOL payları geri alınmıştır. Bu işlemlerle birlikte, geri alınan payların toplam nominal değeri 22.385.000 TL olup, bu payların sermayeye oranı %1,0971'e ulaşmıştır.

- LOGO YAZILIM / LOGO Pay geri alım kapsamında 39,86 - 40,74 fiyat aralığından 50.000 adet alış işlemi gerçekleştirilmiştir. Bu işlemle birlikte şirket sermayesindeki payları %3,49 'a ulaşmıştır.

DOLAR TL YORUMU

BORSA YORUMU

EURO/DOLAR YORUMU

Beklentileri aşan ABD enflasyon verisi sonrası yükseliş hareketi yerini geri çekilmelere bırakırken son işlem gününü 0.72% düşüşle 1.1345 seviyesinden tamamladı.

FED’den daha agresif hareket beklentileriyle düşüşe geçen pariteyi Lagarde’ın bir miktar şahinleşmesi paritede düşüşü durduramadı ve haftasonu Euro Bölgesinden gelen yumuşak tonlu söylemler satışları hızlandırabilir.

Teknik olarak 1.1300 bölgesi önemli destek bölgesi olurken asıl olarak 1.1280 seviyesi çok kritik bir destek. Bu seviyelerin altında ise 1.1230 bölgesi öne çıkıyor. Yukarıda 1.1350 ve 1.1430 bölgeleri öne çıkan dirençler. Son düşüşle birlikte yön tekrar negatife döndü.

ABD 10 Yıllık getirileri 1.91 seviyelerinde seyrederken. Dolar Endeksi ise 96.00 seviyelerinde dalgalanıyor.

Destekler : 1.1300- 1.1280-1.1230

Dirençler : 1.1350-1.1400-1.1430

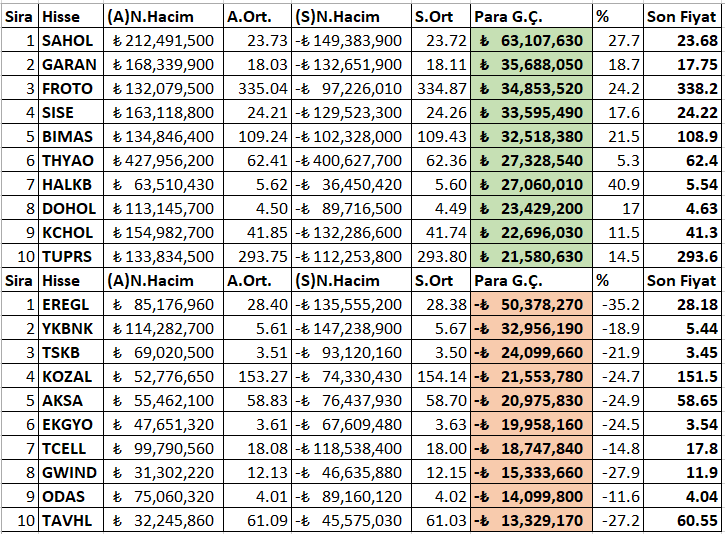

GÜNLÜK EN ÇOK PARA GİRİŞ ÇIKIŞI OLAN HİSSELER (T-1) (İLK 5 KURUM)

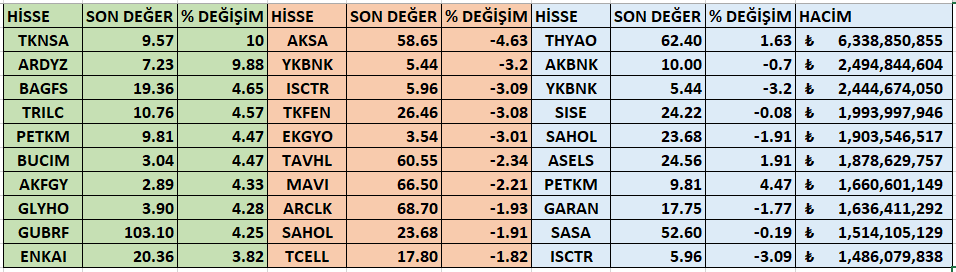

BIST100 EN ÇOK YÜKSELEN-DÜŞEN VE EN YÜKSEK HACİM İLK 10