Hi̇sse Senedi̇ Pi̇yasasi Raporu (25 Ekim- 29 Ekim) 25-10-2021

HİSSE SENEDİ PİYASASI RAPORU (25 Ekim- 29 Ekim)

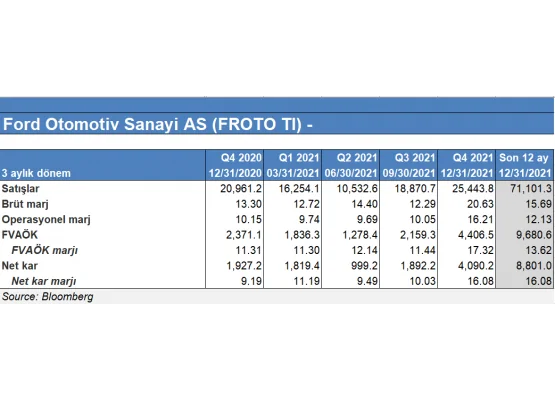

Şirket özet finansalları

Şirket özet bilgi

ARÇELİK A.Ş

ARCLK

ARÇELİK A.Ş

ARCLK

İşlem Gördüğü Pazar: Yıldız Pazar/Kesin alım satım pazarı (Nitelikli Yatırımcılar Arasında)

Faaliyet gösterdiği sektör: İmalat/Metal Eşya Makine Elektrikli Cihazlar ve Ulaşım Araçları

Sektör genelinde hammadde fiyatlarında artış etkisi ile FVAÖK marjında bozulma bekleniyordu. Şirketin satışları yıllık bazda yüzde 52 artış ile 18.1 milyar TL olurken net kar rakamı 651 milyon TL olarak açıklandı. Şirketin yurt içi satışları 5.5 milyar TL iken yıllık bazda yüzde 32 artış gerçekleşti. Ancak şirketin beyaz eşya hacminin %9 daraldığı gözlendi. Öte yanda Enflasyona bağlı fiyat artışları bilançoyu destekleyen en önemli faktör olarak karşımızı çıktı. Şirketin yurt dışı satışlarının ise yüzde 63 büyüme ile 12.8 milyar olması pozitifti.

Sektör genelinde etkili olması beklenen ham madde fiyat artışları etkisi ile FVAÖK marjı yıllık bazda %14’ten %10 seviyesine geriledi. Şirket fiyat artışı ile gelen negatif brüt kar etkisinin yavaşlayacağını düşünüyor. Yabancı para net pozisyonunda 411 milyon TL’lik artış kur etkisi ile güçlü yanları arasında sayılabilir. Şirket 2021 ciro hedeflerinde yurt içi satışları %30’dan %35’e konsolide satış büyümesini de %50’den %55’e yukarı yönde revize etti.

Piyasa beklentileri doğrultusunda karlılık ve FVAÖK marjında gerileme büyük ölçüde fiyatlanmıştı. Yılın geri kalanında şirketin ciro hedeflerini tutturması ve hammadde maliyet artışlarının göreceli negatif etkisi ile şirket için 12 aylık 42.00 TL hedef fiyat ile al tavsiyemizi koruyoruz.

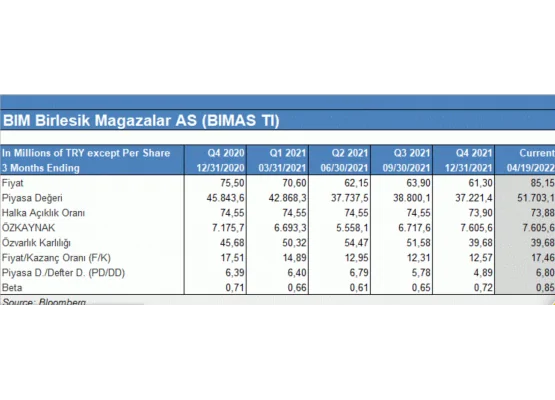

Şirket özet finansalları

Şirket özet bilgi

BİM BİRLEŞİK MAĞAZALAR A.Ş

BIMAS

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Toptan ve Perakende Ticaret, Lokantalar ve Oteller

Bimaş yılın ikinci çeyreğinde 17.163 milyon TL gelir (Konsensus: 17.315 milyon TL), 1.516 milyon TL FAVÖK (Konsensus: 1.495 milyon TL) ve 725 milyon TL net kar (Konsensus: 734 milyon TL açıkladı. Şirket 2. Çeyrekte gelirlerini yıllık %22 arttırarak 17.163 milyon TL’ye yükseltirken brüt kar rakamını da yıllık %25 arttırarak 3.223 milyon TL’ye çıkardı.. Şirket’in 2Ç21 FAVÖK rakamı yıllık %13’lük bir yükseliş ile 1.516 milyon TL’ye ulaşmış ve beklentilere paralel gelmiştir. FAVÖK marjı yıllık 70 baz puan azalarak %8,8 seviyesine geriledi.. Şirket, 2Ç21’de net karını yıllık bazda %4 arttırarak 725 milyon TL çıkardı. File mağazalarında güçlü FAVÖK ve net kar elde edilerek net karlılığa pozitif katkı sağlandı. File online alışveriş platformunun Avrupa yakasında hizmet vermeye başladığını belirtmek gerekiyor. Bim’in ikinci çeyrekte aynı mağazalar satış gelirlerinde yüksek baz etkisi kaynaklı olarak yıllık %0,5 azalış eğilimindeydi. Aynı mağaza trafiğinde negatif seyir sürerken yıllık bazda %4,1’lik bir daralma söz konusudur. Bu dönemde, aynı mağaza sepet hacminde ise yıllık %3,7’lik yükseliş yaşandı.

Şirket, 2Ç21 sonunda yurtdışında 865 mağaza olmak üzere toplamda 10.116 mağaza sayısına ulaştı. Yıllık mağaza büyüme oranı ise %13 seviyesinde gerçekleşti. Yönetimin, 2021 yılına ait beklentilerii ise %20-25 satış büyümesi FAVÖK marjı %8,0 (+/-0.5) ve 1.750 milyon TL yatırım harcaması olarak koruduğunu görüyoruz.

Şirketin yıllık ciro büyümesi devam ederken 3. Çeyrek bilançosunda FVAÖK ve net kar göreceli düşük kalabilir. Buna rağmen çeyreksel bazda yılın ilk iki çeyreğinde istikrarlı bir görünüm sergileyen bilanço 3. Çeyrekte de bu görünümü enflasyon üzerinde büyüme ile koruyabilir. Yılın ikinci çeyreğinde 752 milyon TL kar açıklayan şirketin 3. Çeyrekte ortalama 748 milyon TL kar açıklaması bekleniyor. Şirket 3. Çeyrek bilançosunu 08 Kasım tarihinde açıklayacak. Şirket için öncesinde 12 aylık 90.00TL olarak verdiğimiz al tavsiyesini bilanço açıklandıktan sonra revize edebiliriz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE GARANTİ BANKASI A.Ş

GARAN

İşlem Gördüğü Pazar:Yıldız Pazar/Kesin alım satım pazarı (Nitelikli Yatırımcılar Arasında)

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Bankalar

30 Temmuz tarihinde açıklanan 2021 2. İkinci çeyrek bilançosunda şirket yıllık 2,92 milyar TL net kar açıkladı. Yılın ilk 6 ayında net kar 5,437 milyon TL aktif büyüklüğü 607,787 milyon TL, bilançoda nakdi krediler tutarı 473,179 milyon TL oldu. Sermaye yeterlilik oranı %15,94, öz kaynak karlılığı %18,3 ve aktif karlılığı %2,1 olarak gerçekleşti.

Bankanın 2021 ilk 6 aylık net karında önceki yıla kıyasla %69 artış olurken öz kaynak karlılık oranında artış %16.9 olarak gözlendi. Bankanın fonlama kaynakları içerisinde en büyük pay %68 ile mevduatlardan oluşuyor. Karşılıklar tarafında ikinci çeyrekte ayrılan karlık tutarının 0,8 milyar TL olduğu ve ilk 6 ayda toplamda 950 milyon TL karşılık ayrıldığı görüldü.

Bilançoda beklendiği gibi Tüfe ye endeksli bonolardan elde edilen gelir 1 milyar TL’den 1,4 milyar TL’ye yükseldi. Yılın ilk yarısında TL krediler %12 artış ile 233 milyar TL seviyesine ulaştı. TL kredilerde bankanın Pazar payı %10,3 iken toplam TL mevduat büyüklüğü 165 milyar TL’ye yükseldi. Net faiz geliri önceki çeyreğe %12 artarak 4,4 milyar TL olurken net faiz marjı 15 baz puan artış ile %3,6 olarak gerçekleşti. 2020 ilk 6 aydaki performansa kıyasla bankanın net faiz marjında 165 baz puanlık gerileme var. Ancak banka yılın ikinci yarısındaki toparlanma ile net faiz marjında gerilemenin 2021 sonunda 100 baz puana kadar düşeceğini öngörüyor. Banka yılın ikinci yarısında net faiz marjında iyileşme yanında güçlü komisyon gelirleri ve artan net kredi risk maliyeti öngörüyor. Yılın ilk yarısında 950 milyon TL’lik serbest karşılık tutarı ardından ikinci 6 ayda serbest karşılık ayrılmaması net kara pozitif yansıyabilir.

Sektör genelinde 3. çeyrekte net faiz marjında iyileşme ve diğer gelir artışları 3. Çeyrek bilançosu olumlu bekleniyor. Yılın 2. Çeyreğinde 2.9 milyar TL net kar açıklayan şirketin 3. Çeyrekte ortalama piyasa beklentisinde 3.1 milyar TL net kar açıklayacağı tahmin ediliyor. Şirket bilançosunu 27 Ekim tarihinde açıklayacak. Garanti Bankası için 12 aylık 11.00 TL hedef fiyat ile al tavsiyemizi koruyoruz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE ŞİŞE ve CAM FABRİKALARI A.Ş

SISE

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Holdingler ve Yatırım Şirketleri

Şişecam, 2Ç21’de 7,091 milyon TL gelir, 1,855 milyon TL FAVÖK ve 1,395 milyon TL net kar açıkladı. Konsolide satış gelirleri yıllık %68,1 artış gösterirken operasyon el marjlarda iyileşmenin sonucu FVAÖK gelirleri ve net kar rakamı piyasa ortalama beklentileri üzerinde gerçekleşti.

Şişecam’ın satış gelirleri 2Ç21’de önceki yılın aynı dönemine kıyasla %68,1 oranında artarak 7,091 milyon TL olarak gerçekleşti. Şirketin net gelirlerinin %28’i mimari, %6’sı cam ambalaj , %19’u kimyasal, %15’i cam ev eşyası ve %11 oto cam faaliyetleri kaynaklıydı. Mimari cam segmentinin toplam gelirler içindeki payı %20’den %28’e yükselerek ikinci çeyrekte 1,987 milyon TL ile gelire en fazla katkıyı sağlayan ürün grubu oldu. Mimari cam grubu %74 hacim artışı, %40 fiyatlandırma ve %17 olumlu kur etkisi ile ciroda yıllık %131’lik büyümenin kaydedildiği grup oldu. Cam ambalaj tarafında hacimde %17 artış, %7 fiyatlandırma ve %14 pozitif kur etkisi ile yıllık %38 artış ile 1,813 milyon TL’lik gelir elde edildi. Kimyasallar segmentinde ise yıllık %38 gelir artışı ile 1,319 milyon TL satış geliri kaydedildi. Cam ev eşyasında %47 hacim artışı ile 1,061 milyon TL, oto cam ürün grubunda %33 hacim artışı ile 808,4 milyon TL gelir kaydedildi.

Şişe cam pandeminin olumsuz etkisi ile 2020 ikinci çeyrekte 85,0 milyon TL ile zayıf net kar açıklamıştı. Düşük baz etkisi ile yıllık net kar artışı %1,548 olarak görülüyor. FVAÖK gelirleri 1,855 milyon TL olurken FVÖAK marjı yıllık bazda 11,8 puan artış ile %26,2 seviyesine yükseldi. FVÖK marjında iyileşmede etkin faaliyet gider yönetimi öne çıkıyor. 2020 yılı ikinci çeyrekte %21,1 olan faaliyet giderleri 2021 yılının ikinci çeyreğinde %17,7 seviyesine geriledi. FVAÖK gelirlerinin %34’ü mimari cam segmenti, %26’sı kimyasallar ve cam ambalaj, %14’ü cam ev eşyası ve %4’ü oto cam tarafında oluştu.

2020 yılı sonunda 3,9 milyar TL olan şirket net borcu 2021 yılı ikinci çeyrekte 3,4 milyar TL seviyesine geriledi. Net borcun FAVÖK’e oranı 0,42x seviyesine geriledi. 2020 sonunda 6,6 milyar TL olan döviz fazla pozisyonu ilk çeyreğe göre değişim göstermeyerek 7,5 milyar TL düzeyinde kaldı. Döviz pozisyonu 2020 yılsonunda Euro’da 403 milyon kısa ABD Dolarında 1,3 milyar TL uzun pozisyonda iken yılın ikinci çeyreğinde Euro’da 337 milyon kısa ABD Dolarında 1,2 milyar uzun pozisyon taşındı. Detaya bakıldığında şirketin faaliyetlerdeki değişime göre aktif bir kur riski yönetimi yapma eğiliminde olmasını pozitif görüyoruz. 2021 yılı ikinci çeyrekte Euro Bond yatırımları, ticari alacak-borçlar ve finansman maliyetine bağlı toplam 294 milyon TL FX geliri elde edildi. Bu rakam geçen yıl aynı dönemde 291 milyon TL iken bilançonun bu kaleminde istikrarın korunduğunu görüyoruz.

Şişe Cam ikinci çeyrek bilançosu %36,9 brüt kar marjı, %19,7 net kar marjı, %26,2 FVAÖK marjı, %17,7’ye gerileyen faaliyet giderleri ile olumlu bilanço açıklamıştır. Güçlü fiyatlama, kapasite kullanın oranlarında artış ve hammadde ve kur riskini karşı aktif hedge yönetimi şirketin güçlü yönleri olarak özetlenebilir. Yılın geri kalanında mimari cam segmentinin toplam satış gelirlerine katkısı sürerken cam ambalaj ve cam ev eşyasının da toplam içindeki payı artabilir. Öte yanda şirketin 26 Şubat tarihinde 150 milyon nominal hisse ve 1,2 milyar TL büyüklükte açıkladı.2021 yılına ilişkin olumlu operasyon el performans beklentisi yanında hisse senedi piyasalarında oynaklığın arttığı dönemlerde şirket hisse senedi alımları olma ihtimalini pozitif olarak değerlendiriyoruz. İkinci çeyrek bilançosu ardından 12 aylık hisse fiyat beklentimiz olan 11.00 TL’yi koruyarak şirketi “endeks üstü getiri” beklentisi ile tavsiye listemizde tutuyoruz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE PETROL RAFİNERİLERİ A.Ş

TUPRS

İşlem gördüğü pazar: BIST 100 / BIST Tüm / BIST 50 / BIST Kimya, Petrol, Plastik / BIST Yıldız / BIST Sürdürebilirlilik / BIST 30 / BIST Kurumsal Yönetim / BIST Sınai

Faaliyet gösterdiği sektör: İmalat / Kimya İlaç Petrol Lastik ve Plastik Ürünler

Tüpraş yılın ikinci çeyreğinde açıklanan bilançosuna göre yıllık bazda %263 artış ile 33.688 milyon satış geliri elde etti. Satış gelirlerinin detayında şirketin hacim olarak yurt içi satış hacmi %25 yurt dışı satış hacmi ise %48 artış gösterdi. Yıllık satış hacmi yıllık bazda %30 artış ile 6.9 milyon tona yükseldi. FVAÖK gelirleri 2.470 milyon TL FAVÖK marjı %7.3 olarak gerçekleşti. 2020 ikinci çeyreğinde şirketin FVAÖK marjı %6.0 iken yıllık bazda %21 artış kaydedildi.

Net kar rakamına gelince 2020 yılı 2. Çeyrekte 184.8 milyon TL zarar açıklayan şirketin son bilançosunda 1.699,9 milyon TL kar açıkladığı görüldü. Net kar marjı %5.0 seviyesine yükseldi. Şirket ilk çeyrekte piyasa ortalama beklentileri üzerinde kar açıklarken operasyonel kar ve net finansman geliri kaleminin pozitif bilançoda etkisi oldu. Operasyonel olmayan bilanço kalemlerinde 325.2 milyon TL net gider ve 701.9 net finansman giderinin net karı baskıladığını görüyoruz.

Öte yanda şirket, 2021 yılı beklentilerinde kısmi değişikliğe gitti. Buna göre, kapasite kullanımı beklentisi %90-95 aralığından %85-90 aralığına, üretim beklentisi de 26-27 milyon tondan 25-26 milyon tona revize etti. Toplam satış hacmi beklentisi ise 26-27 milyon ton seviyesinde korundu. Ayrıca, Akdeniz kompleks rafineri marjı beklentisi 0,0-0,5 USD/varil, net Tüpraş rafineri marjı beklentisi de 2,5-3,5 USD/varil seviyesinde sürdürüldü.

Küresel olarak enerji piyasasının pandemi tedirginliğini üzerinden attığı ve sektöre ilişkin ürün talebinin güçlü kalacağı beklentisi var. 2. Çeyrek bilançosunda yıllık bazda %48 artan yurt dışı satış bu anlamda olumlu görülüyor. İkinci çeyrek finansal sonuçları pozitif olan şirketin 2021 yılı için Türkiye yüksek büyüme performansı ve rafineri ürün talebinin güçlü olacağı beklentisi ile satışlar ve karlılıkta artışı sürdüreceğini düşünüyoruz.

Akdeniz rafineri marjında yılın üçüncü çeyreğinde güçlenme ve artan jet yakıt talebi ve cirodaki artış etkisi ile şirketin yılın 3.çeyreğinde 1.15 milyar TL kar açıklaması bekleniyor. Yılın geri kalanında enerji fiyatlarının yüksek seyrini koruması beklenirken ekonomik aktivite bir miktar hız kesebilir. Buna rağmen son iki çeyrekte iyileşen marjlar ile kara geçen şirket için olumlu düşünüyoruz. Şirket bilançosunu 04 Kasım tarihinde açıklayacak. Tavsiye listemizde bulunan 12 aylık hedef fiyat olarak 140.00 TL olarak belirlediğimiz hissenin hedef fiyatını 160.00 TL olarak güncelleyerek al tavsiyemizi koruyoruz.