Hi̇sse Senedi̇ Pi̇yasasi Raporu (26temmuz- 30 Temmuz) 26-07-2021

HİSSE SENEDİ PİYASASI RAPORU (26Temmuz- 30 Temmuz)

Şirket özet finansalları

Şirket özet bilgi

ARÇELİK A.Ş

ARCLK

İşlem Gördüğü Pazar: Yıldız Pazar/Kesin alım satım pazarı (Nitelikli Yatırımcılar Arasında)

Faaliyet gösterdiği sektör: İmalat/Metal Eşya Makine Elektrikli Cihazlar ve Ulaşım Araçları

2020 mali yılında 40.9 milyar TL satış rakamı ile 2.85 milyar TL net kar açıklayan şirket 2021 yılı ilk çeyreğinde şirket 12.984 milyon TL satış geliri, 1.884 milyon TL FVAÖK ve 1.093 milyon TL net kar ile 2020 senesinde yakaladığı pozitif ivmeyi koruyor.

İlk çeyrek bilançosu satış gelirleri dağılımına bakıldığında net satış gelirlerinin yıllık bazda Türkiye’de %69 Avrupa’da %57 ve Afrika’da %88 artmış olduğunu görüyoruz. Cirodaki artışın %44’lük kısmı yurt içi ve yurt dışı talep artışı ile gerçekleşirken yurt dışı satışlar kaynaklı kur artışının da katkısı olduğu anlaşılıyor.

Satışlardaki artışa metal ve plastik başta olmak üzere yükselen hammadde fiyatlarına rağmen şirketin FVAÖK marjı yılın ilk çeyreğinde %14.5 seviyesine yükselmiş. Maliyet artışlarının bir kısmı uzun vadeli anlaşmalar ile bertaraf edilirken güçlü ciro büyümesi ile şirket FVAÖK rakamını 1.884 milyon TL’ye çıkarmayı başarmış. Şirketin operasyonel marjlarının da iyileşmiş olduğu gözden kaçmıyor.

Avrupa ve İngiltere başta olmak üzere ihracat pazarı olan ülke para birimlerinin ABD Doları karşısında değer kazanması yanında operasyonel giderlerde düşüş ile bu tarafta marjlarda çeyreklik ve yıllık bazda marjların iyileşmiş olduğu görülüyor. Borçluluk tarafına bakıldığında 2020 sonunda 5.1 milyar TL olan net borç rakamının yılın ilk çeyreğinde 9.1 milyar TL olurken net borç/FVAÖK rakamının 0.95’ten 1.42’ye yükseldi.

Şirketin isminin 2020 senesinde de küresel sıralamada sürdürülebilirlik ile dayanıklı tüketim malları grubu içerisinde yer aldığını görüyoruz. 22 Mart tarihinde kredi derecelendirme kuruluşu S&P şirketin uzun vadeli kredi notunu BB’den BB+ olarak güncellerken görünümü negatiften durağana yükseltti.

Güncel haber akışında 18 Mayıs tarihinde Arçelik’in yeşil tahvil satışı için üç yurt dışı yatırım bankasına yetki verdiği yer aldı. 20 Mayıs tarihinde şirketin 5 yıl sabit kupon ödemeli yeşil tahvilinde kupon faizi %3 olarak gerçekleşti. S&P Ve Fitch’in derecelendirmesi BB+ ve BB iken hafta arasında başarılı tahvil ihracının şirket fiyatlamasına pozitif etki yaptığı görüldü. Son olarak Haziran ayı başında yeşil tahvil ihracı ardından kredi derecelendirme kuruluşu Fitch şirketin görünümü için stabil olarak korurken ihraç derecesini BB'den BB+ a iyileştirdi. 15 Haziran tarihinde şirketten gelen açıklamada 5G teknolojisi ile internet ağı erişimi için Nokia ve Türk Telekom ile stratejik anlaşma yapıldığı duyuruldu.

Sektöre ilişkin haber akışında ev araç gereçleri üretiminde yer alan 6 ürün ihracatında Mayıs ayında yıllık %66 artış olduğu açıklandı. Sektörün Mayıs ayı üretimi yıllık %60 artış ile 2.55 milyon birim olurken iç piyasaya olan satışlar %11 artış ile 668,.126 birim olarak açıklandı.

Son haftalarda şirketten gelen olumsuz bir haber akışı olmamakla beraber hisse senedi Mart ayı yüksek seviyesi 37.20 ardından düşüş eğilimi içerisine girdi. BIST100 genelinde yaşanan satışlar ve 2020 yılı güçlü performans sonrası yaşanan satış baskısı ile şirket Mart ayı yüksek seviyesinden değer kaybetti. BIST100 genelinde süren satış yönlü eğilim ile geçtiğimiz haftayı 29.54 TL seviyesinde kapatan Arçelik hisse senedinin gelinen seviyelerde orta vadeli yatırımcı için değer ifade ettiğini düşünüyoruz.

Bunun yanında 01 Temmuz tarihinde KAP'a yaptığı bildirim ile Arçelik şirketin çıkarılmış sermayesinin %10'un akarşılık gelen 67.572.820,50 TL nominal değere konu edilebilecek geri alım proğramı başlatılmasına karar verdi. Şirket geri alım proğramı dajilinde 2.400.000.000 TL fon ayıracak. Yürütülecek geri alım işlemi ilk genel kurulda pay sahiplerinin bilgisine ve onayına sunulacak. Bu açıklama ardından Arçelik artan işlem hacmi ile haftayı %9.61 yükseliş ile kapattı. Öte yanda BIST100 endeksi kararsız görünüm ve düşen işlem hacmi ile yolun adevam ederken hisse yükseliş eğiliminin devamını getirmekte zorlandı. Buna rağmen hisse geri alım açıklaması pozitif ve piyasada sert çekilmelerin olduğu dönemlerde hisse için koruyucu kalkan olabilir.

Şirketin bilançosunda kur riski olmayışı yönetim beklentileri dahilinde toplam ciroda beklenen %30 büyüme %12 FVAÖK marjı büyümesi, yüksek ihracat potansiyeli orta ve uzun vadede stratejik ortaklık ve satın alma potansiyelini hepsi bir arada düşünüldüğünde Arçelik hisse senedini 42.00 TL hedef fiyat ve “endeks üzerinde getiri” beklentisi ile tavsiye listemizde koruyoruz.

Şirket özet finansalları

Şirket özet bilgi

ASELSAN ELEKTRONİK SANAYİ ve TİCARET A.Ş

ASELS

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Teknoloji/Savunma

2020 yılı mali yılını 16.104 mia TL satış geliri ve 4.449 mia TL net kar ile kapatan şirket 2021 yılı için öngördüğü FVAÖK marjı artışı %22 olarak açıklanmıştı. 2021 yılı ilk çeyrek bilançosunda şirketin satışlarının yıllık %22 artış ile 3.173 mia TL’ye ulaştığını FVAÖK marjının %24 arttığını ve şirketin net karının yıllık %34 artış ile 1.234 mia TL olarak gerçekleştiğini görüyoruz.

Şirketin satışlarının dağılımında iç piyasa olan satışlar %21 artış ile 2.973 milyar TL’ye yükselirken ihracattın toplam satışlar içerisindeki payının 200 milyon TL olduğu görülüyor. Bu dönemde Aselsan’ın aldığı yeni sipariş miktarı 114 mio dolar olarak önceki çeyrekte alınan 533 milyon dolarlık yeni siparişler kalemine kıyasla düşüş gösteriyor. Ancak şirketin proje başına karlılık marjının yılın ilk çeyreğinde de yüksek olduğunu ve brüt kar marjının 0.4 baz puan artış ile %29.4 olarak gerçekleştiğini görüyoruz. Kısaca yeni siparişlerde düşüşe rağmen güçlü operasyonel performans ve döviz kuru artışı kaynaklı 897 milyon TL’lik diğer kazançlar kalemi ile FVAÖK rakamı yıllık %23 artış ile 761 milyon TL olarak gerçekleşti.

Şirketin borçlanma tarafındaki pozisyonlanmasına bakıldığında borçlar 1 milyar TL azalarak 3.2 milyar TL’ye geriledi. Böylece şirketin işletme sermayesi 2020 yılında 8.4 milyar TL iken 2021 ilk çeyrekte 9.8 milyar TL’ye yükseldi. Şirketin işletme sermayesinin satışlara oranının çeyreklik bazda 7 baz puan arttığını ve %59’a yükseldiğini görüyoruz.

Güncel haber akışında 20 Mayıs tarihinde Aselsan KAP bildiriminde 35.5 milyon dolarlık avionic (uçak elektroniği) sistemi için uluslararası bir sözleşme imzaladığını açıkladı. 26 Mayıs tarihinde KAP'a yapılan bildirimde Genel Kurulda şirketin pay başına brüt 0.175 TL temettü teklifi yaptığı yer aldı. Temettü ödemesi Kasım ayında tamamlanacak. Son olarak Haziran ayı başında şirketin Samsun belediyesi ile 227.3 milyon TL büyüklüğünde elektronik sistem üzerine yeni bir anlaşma imzalamış olduğu haberi vardı. Anlaşma gereği teslimatın 2022 senesinde yapılacağı duyuruldu. Son olarak 23 Haziran tarihinde Savunma Bakanlığı'ndan teslimatı 2026-2027 tarihinde olacak şekilde 52 milyon dolarlık bir proje siparişi alan Aselsan 02 Temmuz tarihinde 13.3 milyon dolarlık radyo satışı için uluslararası bir sipariş laldığını açıkladı. Son dönemde alınan projelere rağmen endeks genelindeki satıcılı seyir ile piyasada varlık gösteremiyor.

Yılın geri kalanında şirket brüt kar marjını mevcut yüksek seviyeleri koruyabilir ve yeni sipariş alımları ile satışlarını artırabilir. Bu sayede şirketin 2021 yılı için öngördüğü %22 FVAÖK marj artışını sağlayabileceğini düşünüyoruz. Bu nedenle şirket için öncesinde 18 TL olan belirlediğimiz 12 aylık hedef fiyat seviyesini 20.00 TL olarak yukarı yönde güncelleyerek “endeks üzerinde getiri” tavsiyemizi koruyoruz.

Şirket özet finansalları

Şirket özet bilgi

BİM BİRLEŞİK MAĞAZALAR A.Ş

BIMAS

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Toptan ve Perakende Ticaret, Lokantalar ve Oteller

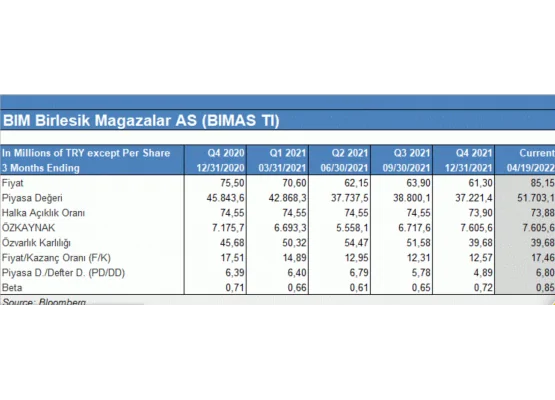

Bimaş’ın 06 Mayıs tarihinde açıklanan ilk çeyrek bilançosunda satış gelirlerinin yıllık bazda %23.1 artış ile 15.502 milyon TL olduğunu ve ilk çeyrek karının yıllık bazda %59 artış ile 684.6 milyon TL olarak gerçekleştiğini görüyoruz. Pandemi sonrası ilk dönemde perakende sektörü genelinde artan tüketim talebi sonrasında azalan mağaza trafiği ile bir süre sonra ivme kaybetmiş olsa da mağaza açılışlarındaki güçlü trend ve artan ev içi tüketimi şirketin ciro performansına olumlu yansıdı. Şirket yılın ilk çeyreğinde Türkiye’de 331 Fas’ta 17 mağaza açılış yaptı ve toplam mağaza sayısı 9723 olarak gerçekleşti. Şirketin 2020 son çeyrek mağaza sayısı 9365 iken ilk çeyrekte mağaza sayısı %4 artırılmış görünüyor.

2020 bilançosunda şirketin operasyon el performans artışı büyük ölçüde TÜFE’de artış kaynaklıydı. Tüfe kaynaklı fiyat artışları spot piyasa ürünlerini 2021 ilk çeyrek için de aynı etki ile yukarı çekti ve operasyon el performans gücünü korudu. İlk çeyrek bilançosunda 1.321 milyon TL FVAÖK geliri ve %8.5 FVAÖK marjı ile ilk çeyrek bilançosunun ortalama piyasa beklentisini karşıladığını görüyoruz. 2020 son çeyrekte şirketin sukuk, katılım sertifikası ve kiralama sertifikası gibi yatırım araçlarından elde ettiği kazançlardan elde edilen gelirlerin ilk çeyrekte de 777.4 milyon TL gelir ile karlılığa pozitif etkisi olduğu görülüyor. Politika olarak Bimaş yaptığı yatırımların kolay nakde çevrilir olmasını tercih ediyor.

Sonuç olarak şirketin yılın ilk çeyreğinde operasyon el anlamda gücünü koruduğunu ciro ve FVAÖK gerçekleşmesi ile piyasa beklentisinin biraz üzerinde net kar elde ettiğini görüyoruz. Bımaş temel ihtiyaç maddelerini içeren ürün gamı ve bu ürün gamı içinde fiyat artışlarını yansıtabilmesi göreceli uygun fiyatlı ürün sunması ile yılın geri kalanında Pazar payını artırabilir. Güçlü finansalları ve sektör içindeki konumu ile 2021 yılında da yatırımcı nezdinde ilgi göreceğini düşündüğümüz hisse senedi son bir ayda endeksin altında performans gösterdi. Sebebi sektör genelindeki şirketlerin fiyat politikasına ilişkin rekabet kurulunca açılan soruşturma ve bazı ürün gruplarının zincir marketlerde yer alamayacağı yönündeki düzenlemeler iken perakende sektörü iyi bilançolara rağmen bir süre geri plana itilebilir. Öte yanda son iki ay içinde zincir marketlerde belirli ürünlerin satışına ilişkin yapılan düzenlemeler hisseye olan ilginin limitli kalmasını sağladı. 30 Nisan haftasında en yüksek 68.70 TL'yi gören BIMAŞ 28 Mayıs haftasında en düşük 60.15 TL'yi gördü. Ancak son haftalarda yükseliş denemleri olduğunu ve hisse senedinin BIST100 endeksi genelindeki satış baskısına direndiğini görüyoruz. BIMAŞ hisse senedinin 12 aylık dönemde 90 TL olarak belirlediğimiz hedef fiyat ile endeks üstü getiri sağlayabileceğini düşünüyoruz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE GARANTİ BANKASI A.Ş

GARAN

İşlem Gördüğü Pazar: Yıldız Pazar/Kesin alım satım pazarı (Nitelikli Yatırımcılar Arasında)

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Bankalar

Bankacılık sektörü 2020 yılı boyunca salgın etkisi ile artması muhtemel kredi portföy riski ile BIST100 endeksi altında performans gösterdi. 2021 yılına girildiğinde içeride enflasyonist eğilim ve yükselen faiz oranları ile sektörün esas faaliyet alanı olan krediler zayıf halka olarak görülmeye devam etti.

Sektör genelindeki bu tablo içerisinde Garanti Bankası 2020 yılı son çeyrekte yıllık %9 çeyrek sel %41 artış ile 1.11 mia TL net kar açıkladı. Geçtiğimiz hafta açıklanan 2021 ilk çeyrek rakamlarında bankanın net karının çeyrek sel %128 yıllık bazda %17 artış kaydettiği görülüyor.

İlk çeyrek bilançosundaki artışta öne çıkan kalemlere bakıldığında; net faiz gelirlerindeki artışın yanında bankanın bu dönemde ayırdığı serbest karşılık tutarının 150 milyon TL ile sınırlı kalması etkili oldu. 2020 senesinde çeyrek sel bazda karşılık ayırma konusunda kararlılık gösteren yönetim anlayışı ile toplam serbest karşılık tutarı 4.8 milyar TL seviyesine yükseldi. 2021 ilk çeyreğe geri dönersek bu dönemde bankanın tüketici kredileri tarafındaki Pazar payında artış olduğu görülüyor. Yükselen faiz ortamına rağmen yılın ilk çeyreğinde yükselen bireysel kredi talebinden Garanti Bankası kendine düşeni rahatlıkla alabilmiş. Tüketici kredilerinde detaya bakıldığında TL kredilerin çeyrek sel bazda %6 arttığını dolar bazlı kredilerin %7 azaldığını görüyoruz. Bir başka göze çarpan net ücret ve komisyon gelirlerine iyileşme olarak görülüyor. Bankanın ücret ve komisyon gelirleri çeyreklik ve yıllık bazda sırasıyla %25 ve %11 artış kaydetti

Pozitif taraftan negatif sayılabilecek gelişmelere gelindiğinde ikinci aşama kredilerde artış gerçekleşmiş. Toplam 42.5 milyar TL kredi ödemesi ertelenmiş. İkinci ve üçüncü aşama kredilerde beklenen zarar karşılık oranları 110 ve 240 baz puan artmış. Toplam kredi risk maliyeti 146 baz puan ile 200 baz puan altında henüz risk teşkil etmiyor. Ancak 2021 yılında bütçe içinde yapılan makro tahminlerde Tüfe artışının %15 olarak yukarı yönde güncellendiğini yılsonu politika faizi tahminin %16 olarak alındığını görüyoruz. Bu duruma kurumlar vergisi oranında artış ile sermaye maliyetinde yükseliş eklenince kurumsal yatırımcının bankacılık sektörüne ilgisi temkinli olabilir.

Sektör geneline bakacak olursak, Garanti'nin içinde olduğu büyük piyasa değerli özel bankalar ilk çeyrek bilançoları ile göz doldurdu. Ancak yüksek işlem hacmi ve piyasa değeri ile daha ziyade yabancı yatırımcının ilgi gösterdiği bankacılık sektörünün yükseliş denemeleri kalıcı olmuyor. Orta vadeli düşünen kurumsal yabancı yatırımcı ilgisi olmayınca en fazla ilgi gösterdikleri bankacılık sektörü kısa vadeli düşünen yatırımcı ile yol kat etmekte zorlanıyor. Bankacılık Düzenleme ve Denetleme Kurulu BDDK NLP sınıflamasında gösterdiği müsamaha süresini Eylül sonuna kadar uzattığını açıkladı. Süre uzatımı sektörün pandemi sonrası yüksek faiz ortamında bilançoları için bir nefes olarak düşünülebilir.

Güncel haber akışında Garanti Bankası'nın 400 milyon Euro'ya kadar tahvil ihracı için onay aldığı haberi vardı. Bu borçlanmanın maliyeti ve talep garanti bankasının yurt dışı borçlanma kabiliyetini göstermesi açısından önemli görülüyor.

Özet olarak, 2021 yılı geri kalanında yüksek faiz ortamı ve kredi portföy riski ile devam eden kırılganlıklara rağmen olumlu ilk çeyrek bilançosu ile Garanti hisse senedini 12 aylık 10.00 TL hedef fiyat olarak güncelledik ve “endeks üstü getiri” tavsiyesi ile listemizde tutuyoruz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE ŞİŞE ve CAM FABRİKALARI A.Ş

SISE

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Holdingler ve Yatırım Şirketleri

Şirket 2020 bilançosunda satışlar 21.3 mia TL’ye ulaşırken net kar rakamı 2.14 mia TL ile piyasa beklentisi olan 20.9 milyar TL üzerinde gerçekleşti. Geçtiğimiz hafta açıklanan 2021 yılı ilk çeyrek bilançosunda satışların yıllık bazda yüzde 24 artış ile 5.69 milyar TL olduğu 2020 yılı ilk çeyrekte 441.9 milyon TL olan kar rakamının ise 1.35 milyar TL’ye yükseldiği görüldü. Net kardaki iyileşmeyi sağlayan operasyon el performans artış ve kur farkı gelirlerindeki artış olarak öne çıkıyor. Şirketin ilk çeyrek FVAÖK gelirleri yıllık bazda %35 artış ile 1.33 milyar TL olarak açıklandı. Konsolide FVAÖK marjının ise yıllık bazda 2.1 puan artış ile %23.5 olarak gerçekleşti.

Satış gelirlerinin detayına bakıldığında en güçlü artışın mimari cam segmentinden kaynaklandığı görülüyor. Bu dönemde mimari cam segmentinde ton başına gelirlerde %27 artış ve kur farkı gelirleri ile yıllık bazda %70 büyüme gerçekleşmiş. Mimari cam sektörünün satış gelirleri içerisindeki payı 2020 ilk çeyrekte %21 iken 2021 ilk çeyrekte %29 seviyesine yükselmiş. Bu segmentin FVAÖK rakamının konsolide FVAÖK rakamı içindeki payı son bilançoda %34’e ulaştı. Otomotiv cam segmentine gelince satış gelirlerinin düştüğünü ancak fiyat artışları ile ton başına gelirlerde artış olduğu görülüyor. Ton başına gelirlerde artış ve TL’nin değer kaybı bir arya gelince bu segmentin yıllık bazda %38 büyüme kaydettiği görülüyor.

2021 ilk çeyrek bilançosunda operasyon el performansta iyileşme gayet olumlu iken TL’nin değer kaybının net kar rakamını yukarı taşımakta etkili olduğunu görüyoruz. Yılın geri kalanında şirketin ihracat pazarı içinde olan ülke ekonomilerinde toparlanma ve iç talep ile değişik segmentlerde ürün karması ile ton başına gelirlerde artışı yakalaması güçlü yönleri olarak öne çıkıyor. Şirketin üretim süreci için pozitif olan bu yatırımı uzun vadede pozitif gelişme olarak görüyoruz.

18 Mayıs tarihinde Citibank Şişecam hisse senedinde uluslararası piyasada talep artış beklentisi ve TL’nin değer kaybını öne çıkararak al tavsiyesi vermesi artan işlem hacmi ile fiyatın 8.00 TL üzerine yükselmesini sağladı. Haziran ayına gelindiğinde 10 Haziran tarihinde Şişecam'ın Macaristan'da cam paketleme tesisi için 310 milyon dolarlık yatırım yapacağı açıklandı. Son olarak 24 Haziran tarihinde kredi derecelendirme kuruluşu Fitch şirketin uzun vadeli borçlanma derecesini durağan görünüm ile BB- seviyesinde koruduğunu açıkladı.

Öte yanda Şişe Cam 26 Şubat tarihinde 150 milyon nominal hisse ve 1.2 milyar TL büyüklükte geri alım programı açıkladı. Bu zamana kadar şirketin 6.02 milyon nominal hisse alımı gerçekleştirdiğini görüyoruz. Aynı zamanda 31 Mayıs tarihinde 500 milyon TL’lik (temettü verimi %2.2) temettü dağıtımı yapılacak. 2021 yılına ilişkin olumlu operasyon el performans beklentisi yanında hisse senedi piyasalarında oynaklığın arttığı dönemlerde şirket hisse senedi alımları olma ihtimalini pozitif olarak değerlendiriyoruz. Şişecam hisse senedini 12 aylık 11.00 TL fiyat beklentisi ve endeks üstü getiri potansiyeli ile listemizde tutuyoruz.

Şirket özet finansalları

Şirket özet bilgi

TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş

TOASO

İşlem gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: İmalat/Metal Eşya Makine Elektrikli Cihazlar ve Ulaşım Araçları

2021 ilk çeyrek bilançosunda şirketin satış gelirleri yıllık bazda %45 artış ile 6.45 milyar TL’ye yükselirken net kar yıllık bazda %78 artış ile 617 milyon TL olarak açıklandı. Aynı dönemde yıllık %46 artış ile FVÖK gelirleri 875 milyon TL’ye yükselirken FVAÖK marjı ilk çeyrek bilançoda yıllık bazda yatay seyir ile %13.6 seviyesinde gerçekleşti. 617 milyon TL’lik net kar rakamında operasyon el gelirlerin yanında finansal gelirlerde artışın katkısı olduğu görülüyor. Araç satışları önceki yılın aynı dönemine kıyasla %10 artarken avantajlı kur ortamı şirket cirosunu %45 artırabilmiş. Borçluluk tarafında son çeyrekte 2,44 milyar TL olan net borç rakamı yılın ilk çeyreğinde 4,76 milyar TL’ye yükseldi. Net borç/FVAÖK rasyosu 2020 son çeyrekte 0,81 çarpanı ile ifade edilirken ilk çeyrek bilançosunda 1,44 seviyesine yükseldi.

Şirketin ilk çeyrek beklentilerinde değişikliğe gitmemiş olduğunu görüldü. İç pazarın 700-750 bin adet olarak yılı tamamlaması bekleniyor. Yurt içinde 120-135 bin adet satış öngörülürken yurt dışına satış adedinin 150-160 bin olacağı tahmin ediliyor. Öte yanda, Tofaş yüksek ihracat potansiyeli ile öne çıkan hisse senetlerinden ve Doblo serisi için yapılacak yeni bir anlaşma pozitif olacaktır.

Sektöre ilişkin verilerde Türkiye’de Ocak Nisan döneminde yıllık bazda %28.1 artış gösteren motorlu taşıtlar üretiminin Mayıs ayı verilerinde %31.2 artış ile 82,760 birim olduğu açıklandı.

Şirket özelindeki son dönem haber akışına gelince Tofaş’ın Bursa üretim tesislerinde üretime bakım ve onarım çalışmalarına için 15 Temmuz-02 Ağustos tarihleri arasında ara vereceği açıklandı. Her yaz döneminde ve olağan olarak adlandırılan bu durumun kısa vadede şirket performansını etkilemeyeceğini söyleyebiliriz.

Son olarak 02 Temmuz tarihli KAP bildirime göre şirket ikinci çeyrek bilançosunu 28 Temmuz tarihinde açıklayacak. 2020 ikinci yarısından bu yana satışlar ve karlılıkta artışı ile dikkat çeken şirketin iç piyasa satışlarında göreceli ivme kaybına rağmen yurt dışı satışlardan aldığı destek ile marjlarında bozulma beklemiyoruz. Sonuç olarak, Tofaş hisse senedini 09 Temmuz kapanışı olan 30.80 TL üzerinden 12 aylık yüzde 30 getiri potansiyeli ve 40,00 TL hedef fiyat ile tavsiye listemize ekledik.