Hi̇sse Senedi̇ Pi̇yasasi Raporu (28 Eylül – 2 Ekim) 28-09-2020

HİSSE SENEDİ PİYASASI RAPORU (28 Eylül – 2 Ekim)

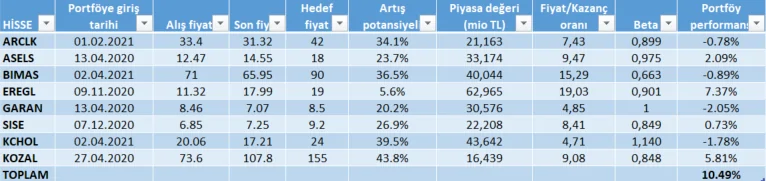

HİSSE SENEDİ PORTFÖYÜ

TREND ANALİZİ

CCOLA

Mikro görünüm:

Korona pandemi krizinin de etkisi ile şirketin yüksek kar marjı negatif etkilendi. Şirketin yurt içi satışlarının toplam satışlar içindeki payı %25 ve yurt içi satışların 2. Çeyrekte performansının zayıflaması beklenmektedir. Diğer yandan küresel çapta önlemlerin kaldırılmaya başlaması ve şirketin Orta Asya satışlarının çok fazla etkilenmemesi nedeni ile diğer azalan satışları dengeleyeceğini ve konsolide satış performansı üstündeki riskin azaldığını söyleyebiliriz.

Şirketin uzun vadede faaliyette olduğu ülkeler güçlü büyüme potansiyeline sahip ülkeler. Şirket yönetimine baktığımızda karlı segmentler daha hızlı büyüme eğiliminde ve şirketin nakit akışı güçlü. Bunun yanında borçluluk azalmakta ve temettü potansiyeli de artıyor. Şirketin 2020 yılı satışlarında %10 daralma beklemekle birlikte pandemi öncesi satış performansını 2021 yılına kadar yakalayacağını düşünüyoruz.

Performansı etkileyecek gelişmeler:

Yurt içi tüketim kanalında iyimserliğin beklenenden daha hızlı olması, yüksek marjlı ürünlerin toplam içindeki payı artıracağından şirket karlılığı artabilir. Diğer yandan pandemi krizi nedeni ile turizm sektöründe yaşanacak kriz satışlar üzerinde baskı yaratabilir.

Temel ve Teknik görünüm:

Şirketin önümüzdeki yıllar için düşündüğümüz varsayımlar üzerinden hesapladığımız çarpanlar 5.3 2021T FD/FAVÖK ve 10.6 F/K, benzer şirketlerin ortalamasına göre iskontoludur. Hedef fiyatımız ise 52 olarak hesaplanmış ve yüzde 16 getiri potansiyeli sunmaktadır..

Teknik olarak: Hisse 42 seviyesinin üstünde yükseliş trendini koruyarak 52 seviyesine kadar yükseliş trendini devam ettirebilir.

Direnç Seviyesi: 48,50/52,00

Destek Seviyesi: 41,20/38,50

GARAN

Mikro görünüm:

Garanti Bankası ikinci çeyrekte1,6 mlr TL net kar açıklarken, çeyreksel bazda %2,2 azaldı. Buna göre 2020 yılı ilk altı ayında 3,2 milyar TL olan net kâr önceki yıla göre %11 geriledi ve öz kaynak kârlılığı %11,6 oldu (2019’da %12,3). Banka bu çeyrekte 600 milyon TL net kar ayırdı ve bu rakamı eklediğimizde net kar 2,200 milyon TL seviyesine çıkmaktadır.

Bankanın kredi hacmi çeyreksel bazda %11 artarken TL krediler %17 büyüdü. Yabancı Para krediler dolar bazında %2 daraldı. Diğer yandan YP menkul kıymetleri ise dolar bazında %22 artış kaydetti. Faiz ve komisyondan oluşan çekirdek gelir çeyreksel bazda %9 düştü. Yasal düzenlemelerin etkisi ile komisyon giderleri yıllık %19 düşerken, faaliyet giderleri yıllık %8 büyüdü. Ayrıca takipteki krediler oranı %6,5’den gerileyerek %6,0 olarak gerçekleşti.

Performansı etkileyecek gelişmeler:

Ülke makro ekonomik görünümünde beklenenin ötesinde kötüleşme ve takipteki krediler oranının yeniden artması yılın ikinci yarısında beklediğimiz pozitif performansa darbe vurabilir.

Diğer yandan son açıklanan enflasyon verisi ile yılın ikinci yarısında beklenenden daha erken gelebilecek faiz artırımının sektöre olumlu yansıyabileceğini düşünüyoruz. BDDK’nın aktif rasyo ile ilgili esneklik talebini kabul etmesi ise sektör üzerindeki baskıyı azaltmakta.

Banka 2020 beklentilerinde değişikliğe gitti. Revize edilen rakamlara göre, öz kaynak karlılığı %15-18 aralığından %10-13 aralığına revize edildi.

Temel ve Teknik görünüm:

25 Eylül kapanışında F/K oranı 5,16 olan şirket için tahmini 12 aylık hisse başı kar 1.45 olarak görünüyor.

Teknik olarak: 2020 yılı için 10.70 hedef fiyat belirlediğimiz hisse beklentimize paralel harekette kapanış fiyatı üzerinden yüzde 49 yükseliş potansiyeli barındırıyor.

Direnç Seviyesi: 7,50/8,80

Destek Seviyesi: 6,40/5,50

VESBE

Mikro görünüm:

Şirket satış gelirlerinin büyük çoğunluğunu uluslararası satışlardan elde ettiği için pandemi sürecinde satış gelirlerinde düşme beklenmektedir. Ancak Mayıs ayı itibari ile Avrupa’da kısıtlamaların azalması ile ikinci çeyrekte kademeli bir toparlanma beklenmektedir. Avrupa’dan elde edilen satış gelirleri ilk çeyrekte toplam gelirlerin %57 sini oluşturmuştu.

İç piyasadan elde edilen satış gelirleri ise toplam gelirlerin %21’idir. Pandemi nedeni ile iç talepte de azalma söz konusu olmuş olmak ile birlikte Türkiye ekonomisinin de Haziran itibari ile kısıtlamaların ortadan kalkmasının talebin artacağını düşünmemiz nedeni ile hisseye pozitif yansıyacağını düşünmekteyiz. Ancak ilk çeyrekte yaşanan olumsuzluklar nedeni ile yıl genelinde Türkiye’de toplam satışların yüzde 12 azalmasını bekliyoruz.

Performansı etkileyecek gelişmeler:

Şirketin nakit akışının güçlü olması ve net kardaki artış ivmesi hisseyi pozitif etkileyecek etkenler arasındadır.

Temel ve Teknik görünüm:

Hisse 2020T için 5,1 FD/FAVÖK ve 6,5 FK çarpanları ile işlem görmektedir. Bu kapsamda 12 aylık hedef fiyatımızı 30.00 olarak belirliyoruz.

Teknik olarak:

Hisse 25 seviyesinin üstünde yükseliş trendini koruyarak 30 seviyesine kadar yükseliş trendini devam ettirebilir.

Direnç Seviyesi: 28,40/30,20

Destek Seviyesi: 24,85/22,50

OTKAR

Mikro görünüm:

Şirket 2Ç20’de beklentinin üzerinde 150 mnTL net kar açıkladı. Bu kar yıllık bazda %27 düşüşe işaret etse de, çeyreklik bazda %572 artışa denk gelmekte. Şirketin güçlü operasyonel performansının devam ettiğini, diğer yandan ihracatın toplam satışlar içindeki payının %85 seviyesine ulaştığını görüyoruz. Özellikle Al Jasoor firmasından gelen 31 mnTL’lik katkı, şirketin beklentilerin üzerinde kar açıklamasını sağlayan en büyük etkenlerden biri. Diğer yandan zırhlı ve ticari araç segmentinin ihracat payının artması ile şirket 677mnTL net satış geliri elde etti. Şirketin FAVÖK rakamı 203mnTL olarak açıklanırken, FAVÖK marjı %30 olarak gerçekleşti. Bu rakam bu zamana kadar görülen en yüksek rakam. Diğer yandan bir önceki çeyrekte açıklanan 964mnTL tutarındaki borç bu çeyrekte 1,185mnTL’ye çıktı.

Performansı etkileyecek gelişmeler:

Pandemi sonrası sektörde yaşanan toparlanma ve devam eden 8*8 zırlhlı araç satışlarının şirket karını desteklemeye devam edeceğini düşünüyoruz. Şirketin hali hazırda kazandığı ihalelerin yanı sıra yeni yatırımlara da devam ediyor olması şirket finansallarına pozitif katkı sağlayacaktır. . Ayrıca FCA ile yapılan al ya da öde kontratları yılın devamında da avantaj olarak ön plana çıkmaktadır.

Bunun yanında AB’de başlayan ikinci dalga endişeleri hala risk unsuru olarak ön planda kalmaya devam etmektedir.

Temel ve Teknik görünüm:

Salgının etkileri göz önüne alındığında şirketin yıllık bazda zayıf sonuçlar açıklaması ve salgında ikinci dalga endişelerinin şirketin satışlarına da yansıması hala risk unsuru olarak ön plana çıkmaktadır. Ancak şirket hesapladığımız 189 hedef fiyatımız ile hala %35 getiri potansiyeli sunmaktadır.

Teknik olarak: Teknik hissede kısa vadeli yükseliş trendi devam etmekte olup, hissenin 100 ve 200 günlük hareketli ortalama üzerinde olduğunu ve teknik göstergelerin alış sinyal verdiğini görüyoruz. Kısa vadeli yükseliş trendinin hala devam etmesi ve güçlü finansallar nedeni ile şirketi portföyümüze ekliyoruz.

Direnç Seviyesi: 145,20/150,85

Destek Seviyesi: 135,40/132,20

SODA

Mikro görünüm:

Şirket 2Ç20’de beklentilerin üzeirnde 326.5 milyon TL net kar açıkladı. Açıklanan bu rakama göre şirketin net karı yıllık bazda yüzde %13 çeyreksel bazda ise %19 azaldı. Net satışlar geçen yılın aynı dönemine göre %1 azalarak 1,066 milyon TL olarak açıklandı. Yurtdışı satışlarının toplam satışlar içindeki payı %27 oldu. FAVÖK büyümesi geçtiğimiz yılın aynı dönemine göre %10 artarak 310 milyon TL olarak açıklandı. Piyasa beklentisi 284 mnTL’ydi. FAVÖK marjı ise geçtiğimiz yılın aynı dönemine göre 308 baz puan artarak %29,1olarak açıklandı. En son kapanış fiyatına göre, şirket 5,8 F/K çarpanından işlem görmektedir.

Performansı etkileyecek gelişmeler:

Güçlü finansal verilerin hisse performansına pozitif yansımasını beklesek de birleşme sürecine yönelik haber akışları performans üzerinde daha etkili olacaktır. (1 SODA hissesine karşılık 1.15997 adet SISE verilmesi planlanmaktadır.)

Temel ve Teknik görünüm:

25 Eylül tarihinde 8 fiyatından kapanış gerçekleştiren hissenin F/K oranı 6,78’dir. Şirket için tahmini 12 aylık hisse başı kar 1.23 olarak ön plana çıkmaktadır. Şirket hesapladığımız 8,20 hedef Fiyatımız ile %2 getiri potansiyeli sunmaktadır.

Teknik olarak:

Teknik olarak hissede kısa vadeli yükseliş trendi devam etmekte olup, hissenin 100 ve 200 günlük hareketli ortalama üzerinde olduğunu ve teknik göstergelerin alış sinyal verdiğini görüyoruz. Kısa vadeli yükseliş trendinin hala devam etmesi ve güçlü finansallar nedeni ile şirketi portföyümüze ekliyoruz.

Direnç Seviyesi: 8,20/9,50

Destek Seviyesi: 7,40/6,50

SAHOL

Mikro görünüm:

Şirket 2Ç20’de 1,036 mn TL ile piyasa beklentisi olan 1,042 mn TL’lik net kara parallel kar açıkladı. Bu rakam ile net karını %16,5 artırmış oldu. Finans sektörü karı artarken, enerji ve sanayi sektörlerinde yaşanan daralma, şirketin karına olumsuz etki yarattı. Finans segmentinin net karı % 30 artış gösterdi. Finansa segmentine parallel çimento sektörünün de net kara olumlu etki yarattığını görüyoruz. Net kardak iyileşmenin %16’sı bankacılık, çimento ve sigorta segmentinden kaynaklandı.

Performansı etkileyecek gelişmeler:

İlk çeyrekte Covid 19 nedeni ile yaşanan düşük talep etkisi ortadan kalkmış olmakla birlikte ihracat satış miktarının kısmen de olsa artması pozitif katkı sunmaktadır. Şirketin uzun vadeli kar beklentisi devam ediyor.

Temel ve Teknik görünüm:

Teknik olarak indikatörler kısa vade satış sinyali verse de 2020 tahminimize göre 3.5 F/K oranıyla işlem gören şirketin uzun vadede 12,05 hedef fiyatımız ile %51 getiri potansiyeli olduğunu ve uzun vadeli yatırımlar için tavsiye edilebileceğini söyleyebiliriz.

Teknik olarak:

Teknik olarak indikatörler kısa vade satış sinyali verse de şirketin uzun vadede % 51 getiri potansiyeli olduğunu ve uzun vadeli yatırımlar için tavsiye edilebileceğini söyleyebiliriz.

Direnç Seviyesi: 9,70/10,40

Destek Seviyesi: 6,20/4,80

KOZAL

Mikro görünüm:

Altın fiyatlarında yaşanan yükselişin şirketin hisse başı değerini de artırdığını görüyoruz. Bunun yanında şirketin sahip olduğu 4,45 milyar TL nakit ile defansif hisse senetleri arasında yatırımcının ilgisini çektiği anlaşılıyor.

Koza Altın’ın ortaklık yapısındaki belirsizlik Ocak ayında görülen mahkeme ile kısmı olarak çözüldü. 2020 yılında Genel Kurul’un toplanması aşamasına gelindiğinde şirketin maden lisanslarını daha iyi bir şekilde değerlendireceği düşünülüyor.

Öte yanda covid-19 etkisi ile 2020 yılında altın üretimi gerileyebilir. Bu noktada şirketin alternatif projelere yönelmekteki başarısını takip etmeliyiz.

Şirketin bilanço açıklama tarihi sahipliğinde dolayı diğer BIST100 şirketlerinden farklı en son 27 Şubat tarihinde bilanço açıklayan Kozal bilançosunu 07 Ağustos’ta açıklayacak. Yüksek altın fiyatları nakit maliyetlerde gerileme FAVÖK ve net karda artışı beraberinde getirebilir. Şirket net karını yılın ilk çeyreğinde yüzde 35 artırabilir.

Performansı etkileyecek gelişmeler:

Altın fiyatlarının 1.750 dolar üzerinde yükseliş eğilimini sürdürmesi ve 2020 hedef fiyatlarda yukarı yönlü güncelleme güçlü olması beklenen ilk çeyrek finansallar ve yeni maden projeleri hissenin performansını pozitif etkileyecek faktörler arasında yer alıyor. Bunun yanında altın maden ocaklarında üretimin tekrar başlaması pozitif olabilir. Arz/talep dengesi önümüzdeki aylarda normalleşirken Dünya genelinde fiziki altın talebinin artacağı beklentisi var. Şirketin sahiplik yapısının netleşmesi ardından kamuya geçen sahiplik ve 4.45 milyar TL civarında olan nakdin değerlendirilmesi konusundaki gelişmeler önemli görülüyor.

Temel ve Teknik görünüm:

25 Eylül kapanışında F/K oranı 6,13 olan şirket için 12 aylık tahmini hisse başı kar 12.08 olarak görülüyor.

Teknik olarak: Hisse 06 Mayıs yüksek seviyesi 78.45’i yukarı yönlü kırmış olup, 24 Şubat yükseği 88.00 TL’ye doğru yükseliş sürebilir. Hisse 2020 yılı için 90.00 TL hedef fiyat ile son kapanış üzerinden yüzde 18 yükseliş potansiyeli barındırıyor.

Direnç Seviyesi: 80,20/84,50

Destek Seviyesi: 72,40/68,50

YATAS

Mikro görünüm:

Şirket 2Ç20’de piyasa beklentisinin üzerinde 11 mn TL net kar açıkladı. Bu rakam piyasa beklentisinin üzerinde olmasına rağmen yıllık bazda %60 daralmaya işaret ediyor. Diğer yandan net kar beklentilerin altında kalmasına ragmen operasyonel kar ve güçlü marjların da etkisi ile 43,6 mn TL FAVÖK rakamı açıkladı. Diğer yandan şirketin cirosu yıllık bazda %14 ve çeyreklik bazda %17 daralma kaydetse de, piyasa beklentisinin üzerinde, 275mnTL olarak açıklandı.

Performansı etkileyecek gelişmeler:

Pandemi ile birlikte gelen talep daralmasının olumsuz etkisinin yılın ikinci yarısında sınırlı kalacağını düşünüyoruz. Önümüzdeki süreçte şirketin yeni markası Divanev tarafında da açılacak yeni mağazalar ile şirketin pazar payını artırabileceğini düşünüyoruz.

Temel ve Teknik görünüm:

25 Eylül kapanışında F/K oranı 17,29 olan şirket için 12 aylık tahmini hisse başı kar 0,62 olarak görülüyor.

Teknik olarak:

Şirketin uzun vadede 12,50 hedef fiyatımız ile %46 getiri potansiyeli olduğunu ve uzun vadeli yatırımlar için tavsiye edilebileceğini söyleyebiliriz.

Direnç Seviyesi: 9,45/10,96

Destek Seviyesi: 7,55/6,20