Hi̇sse Senedi̇ Pi̇yasasi Raporu (9 Kasim – 13 Kasim) 09-11-2020

HİSSE SENEDİ PİYASASI RAPORU (9 KASIM – 13 KASIM)

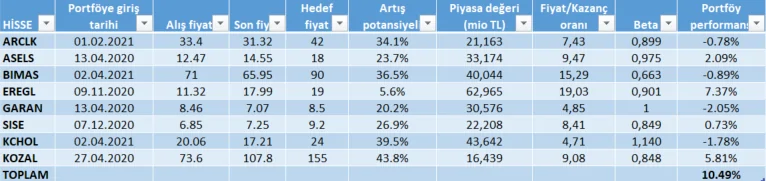

HİSSE SENEDİ PORTFÖYÜ

TREND ANALİZİ

CCOLA

Şirket 3Ç20’de konsolide 857mn TL net kar açıklamıştır. Güçlü operasyonel karlılık sayesinde net karlılık 3Ç20’de yıllık %44,6’lık yükseliş göstermiştir. Operasyonel tarafta net satış gelirleri ve FAVÖK rakamı, beklentilerin üzerinde gerçekleşmiştir. Konsolide net satış gelirleri; 3Ç20’de yıllık bazda %29,2’lik artışla 4.973mn TL seviyesine gerilerken, konsolide FAVÖK rakamı ise 3Ç20’de 1.412mn TL seviyesinde gerçekleşmiştir. Bunun yanında Net Borç/FAVÖK oranı güçlü nakit akışı ve kuvvetli operasyonel karlılık sayesinde 0,54’e gerilemiştir.

Satış hacmi 3Ç20’de yıllık bazda %1,8’lik yükseliş göstererek 390mn ünite kasa olarak gerçekleşirken, yerinde tüketim kanallarının tekrardan açılmış olması ve 3Ç20’de gazlı içeceklerdeki %9,0’luk büyüme, 3Ç20’deki konsolide satış hacmindeki artışın temel nedenidir.

3Ç20’de net satış geliri, satış hacmindeki artışın yanı sıra yerel para cinsinden net satış gelirinin artması ve kur farkının olumlu etkisi ile konsolide bazda yıllık %29,2’lik artış göstererek 4.973mn TL olarak gerçekleşmiştir. Ayrıca brüt kar marjı etkin maliyet yöntemi ve ünite kasa başına satış gelirlerindeki artışla birlikte 3Ç20’de %38,6 olarak gerçekleşmiştir.

Şirketin yurt içi tarafta TL’de yaşanacak olası değer kaybının devamı şirketin net karlılık tarafını baskılamaya devam edecek olmasına rağmen, güçlü net karlığının yanı sıra, karlılık marjlarında yaşanan iyileşme ve operasyonel tarafta beklentilerin üzerinde gelen sonuçlarla birlikte 3Ç20 sonuçlarının hisse performansı üzerinde etkisinin olumsuz olacağını düşünüyoruz.

GARAN

Şirket 3Ç20’de piyasa beklentisinin hafif üzerinde %18,5 artışla TL 1,896 mn solo net kar açıkladı. Şirket piyasa beklentisinin üzerinde serbest karşılık ayırırken, yine beklentilerin üzerinde ticari kar elde etti. Banka'nın bir önceki yılın üçüncü çeyreğine göre karı ise %45,4 oranında artış kaydetti. Kar da meydana gelen artışın ana nedeni ana faaliyet gelirlerindeki artıştan kaynaklandı. Bunun yanında ikinci çeyrekte gerileyen net ücret ve komisyon gelirleri bu çeyrekte %19 oranında yükselişe geçerek karlılığa olumlu katkıda bulundu.

Faizlerdeki artış nedeni ile fonlama maliyetlerindeki marj 3Ç20 de 30 baz puan gerilerken, yıllık bazda 50 baz puan yüksek seyretmeye devam ediyor. Yıllıklandırılmış öz kaynak karlılığı çeyreksel bazda 150 baz puan artarak %12.8 olarak gerçekleşirken toplam serbest karşılık portföyü TL 4.33 milyara ulaştı. Ayrıca artan swap kullanımına bağlı, net faiz gelirleri bir önceki çeyreğe göre yaklaşık %15,9 oranında artarak 6,2milyar TL'ye yükseldi. Krediler tarafında ise bankanın TL kredileri bu çeyrekte %2,8 oranında artış gösterirken, toplam krediler kurdaki yükselişin de etkisiyle %5,2 oranında artarak 314,4 milyar TL’ye yükseldi.

Genel olarak baktığımızda beklentilerin üzerinde gerçekleşen kar rakamının asıl kaynağı, beklentilere göre daha iyi gelişme gösteren ana faaliyet gelir unsurları olmakla birlikte sonuçların hisse performansı üzerinde etkisinin olumlu olacağını düşünüyoruz.

VESBE

Mikro görünüm:

Şirket satış gelirlerinin büyük çoğunluğunu uluslararası satışlardan elde ettiği için pandemi sürecinde satış gelirlerinde düşme beklenmektedir. Ancak Mayıs ayı itibari ile Avrupa’da kısıtlamaların azalması ile ikinci çeyrekte kademeli bir toparlanma beklenmektedir. Avrupa’dan elde edilen satış gelirleri ilk çeyrekte toplam gelirlerin %57 sini oluşturmuştu.

İç piyasadan elde edilen satış gelirleri ise toplam gelirlerin %21’idir. Pandemi nedeni ile iç talepte de azalma söz konusu olmuş olmak ile birlikte Türkiye ekonomisinin de Haziran itibari ile kısıtlamaların ortadan kalkmasının talebin artacağını düşünmemiz nedeni ile hisseye pozitif yansıyacağını düşünmekteyiz. Ancak ilk çeyrekte yaşanan olumsuzluklar nedeni ile yıl genelinde Türkiye’de toplam satışların yüzde 12 azalmasını bekliyoruz.

Performansı etkileyecek gelişmeler:

Şirketin nakit akışının güçlü olması ve net kardaki artış ivmesi hisseyi pozitif etkileyecek etkenler arasındadır.

EREGL

Yıllık bazda %25,9 azalış ile 581,6 milyon TL net kar açıkladı. Operasyonel karlılığın artması net karın beklentilerin üzerinde açıklanmasında etkili oldu. Şirket bu yıl en iyi operasyonel karlılığı 3. Çeyrekte elde etmiş oldu böylelikle.

Satış gelirleri yıllık bazda %27,1 artış gösterdi. Diğer yandan 3. Çeyrek satış hacmi ise 2. Çeyreğe kıyasla %10 artış göstererek 2,2 milyon ton olarak gerçekleşti. Zaten yıllık bazda artan satış gelirlerinde de hem artan satış hacmi hem de zayıf TL etkili oldu.

Toplam satışların alt kırılımlarına baktığımızda yurtiçi satışlarda yıllık %16, yurtdışı satışlarda da yıllık %10 artış dikkat çekiyor. FAVÖK %28,1 artışla beklentilerin üzerinde gerçekleşti.

Olumsuz tarafta ise 2019 3. Çeyrekte %14,6 olan efektif vergi oranı bu çeyrekte %60 a yükseldi. Bu durum şirket karlılığı üzerinde baskı oluşturdu.

Genel olarak baktığımızda sonuçların hisse performansı üzerinde etkisinin olumlu olacağını düşünüyoruz.

SAHOL

Şirketin 3Ç20’de net karı %40 piyasa beklentisinin üzerinde yıllık %69,0 artış ile 1,61 mlr TL gerçekleşti. Özellikle enerji ve perakende segmentinde beklentilerin üzerinde gerçekleşen karlılık, şirketin net karlılığının piyasa beklentisi üzerinde açıklanmasında etkili oldu. Enerji segmentinde net kar yıllık %75,6 yükselirken, çimento segmentinde ise net kar %170,8 oranında artış gösterdi. Ancak finansa segmentinde gelirlern yıllık bazda %3,9 gerilemesi şirketin karlılığının artmasını baskıladı. Segment olarak finans segmenti dışında tüm segmentler iyileşme gösterdi. Sanayi segmentinin net kar katkısı BRISA’nın da güçlü performansının etkisi ile %236 artış gösterirken, perakende segmenti Teknosanın güçlü performansı sayesinde iyileşme gösterdi. Tüm segmentlerdeki güçlü katkı ile Holding’in banka dışı kombine FAVÖK’ü ise 3,2 milyar TL gerçekleşti. Sabancı Holding’in 3Ç’de toplam kombine FAVÖK’ü ise yıllık %32,2 yükseldi. Şirketin kombine gelirleri bir önceki yılın aynı dönemine göre %10,6 artarak 27,0 mlr TL’ye ulaşırken, net borcu 3. çeyrekte bir önceki çeyreğe göre %7,2 artışla 325.3 milyar TL olmuştur.

Şirket net aktif değerine göre %51 iskontolu işlem görmekte olup sonuçların hisse performansı üzerinde etkisinin olumlu olacağını düşünüyoruz.

KOZAL

Mikro görünüm:

Altın fiyatlarında yaşanan yükselişin şirketin hisse başı değerini de artırdığını görüyoruz. Bunun yanında şirketin sahip olduğu 4,45 milyar TL nakit ile defansif hisse senetleri arasında yatırımcının ilgisini çektiği anlaşılıyor.

Koza Altın’ın ortaklık yapısındaki belirsizlik Ocak ayında görülen mahkeme ile kısmı olarak çözüldü. 2020 yılında Genel Kurul’un toplanması aşamasına gelindiğinde şirketin maden lisanslarını daha iyi bir şekilde değerlendireceği düşünülüyor.

Öte yanda covid-19 etkisi ile 2020 yılında altın üretimi gerileyebilir. Bu noktada şirketin alternatif projelere yönelmekteki başarısını takip etmeliyiz.

Şirketin bilanço açıklama tarihi sahipliğinde dolayı diğer BIST100 şirketlerinden farklı en son 27 Şubat tarihinde bilanço açıklayan Kozal bilançosunu 07 Ağustos’ta açıklayacak. Yüksek altın fiyatları nakit maliyetlerde gerileme FAVÖK ve net karda artışı beraberinde getirebilir. Şirket net karını yılın ilk çeyreğinde yüzde 35 artırabilir.

Performansı etkileyecek gelişmeler:

Altın fiyatlarının 1900 dolar üzerinde yükseliş eğilimini sürdürmesi ve 2020 hedef fiyatlarda yukarı yönlü güncelleme güçlü olması beklenen ilk çeyrek finansallar ve yeni maden projeleri hissenin performansını pozitif etkileyecek faktörler arasında yer alıyor. Bunun yanında altın maden ocaklarında üretimin tekrar başlaması pozitif olabilir. Arz/talep dengesi önümüzdeki aylarda normalleşirken Dünya genelinde fiziki altın talebinin artacağı beklentisi var. Şirketin sahiplik yapısının netleşmesi ardından kamuya geçen sahiplik ve 4.45 milyar TL civarında olan nakdin değerlendirilmesi konusundaki gelişmeler önemli görülüyor.

YATAS

Mikro görünüm:

Şirket 2Ç20’de piyasa beklentisinin üzerinde 11 mn TL net kar açıkladı. Bu rakam piyasa beklentisinin üzerinde olmasına rağmen yıllık bazda %60 daralmaya işaret ediyor. Diğer yandan net kar beklentilerin altında kalmasına ragmen operasyonel kar ve güçlü marjların da etkisi ile 43,6 mn TL FAVÖK rakamı açıkladı. Diğer yandan şirketin cirosu yıllık bazda %14 ve çeyreklik bazda %17 daralma kaydetse de, piyasa beklentisinin üzerinde, 275mnTL olarak açıklandı.

Performansı etkileyecek gelişmeler:

Pandemi ile birlikte gelen talep daralmasının olumsuz etkisinin yılın ikinci yarısında sınırlı kalacağını düşünüyoruz. Önümüzdeki süreçte şirketin yeni markası Divanev tarafında da açılacak yeni mağazalar ile şirketin pazar payını artırabileceğini düşünüyoruz.