Pi̇yasa Noorcm Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla 20-01-2020

PİYASA NoorCM Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla

Merkez Bankaları ve Davos ile hafta hareketli geçecek...

Çin ile Amerika arasında ilk faz ticaret anlaşması 15 Ocak tarihinde imzaladı. Anlaşmaya göre Çin önümüzdeki iki sene boyunca Amerika’dan 200 milyar dolar ek ürün ithal etme sözü verdi. Açıklamalara göre Amerika Çin’in taahhütleri yerine getirdiğinden emin olana dek ithalat vergilerini kaldırmayacak. Son 120 milyar dolarlık yüzde 15 ithalat vergisi yarı yarıya indirildi. Ancak diğerleri için anlaşmaya liyakat ve ikinci faz görüşmelerin geciktirilmeden başlaması koşulu aranıyor. Asgari 10 ay olması beklenen gözlem sürecinde fikri mülkiyet hakları ve teknoloji gibi önemli konuların yer alacağı ikinci faza ilişkin gayret ve görüşmeler ile ithalat vergilerinde indirim öne çekilebilir. Çin'e yüksek ithalat vergilerinin 2020 yılı genelinde devam etme ihtimali Amerikan ekonomisine yansıyan yüksek maliyetler ile büyümenin önün kesebilir endişesi var. Buna rağmen hisse senedi piyasalarında yükseliş tam gaz sürüyor. Hafta içinde FED üyelerinden gelen açıklamalara bakılırsa 2020 yılında ihtiyaç görülürse faiz indirimine gidilebilir. Politika faizi en iyi şartlarda mevcut seviyelerini koruyacak ya da daha aşağı çekilecek beklentisi hisse senedi piyasalarında yükselişin arkasındaki en büyük destekçi diyebiliriz.

Öte yanda Dünya'nın 3. büyük ekonomisi Çin 2020’yi nasıl geçirecek? Son çeyrek büyüme rakamı yüzde 6 olarak piyasa beklentisine paralel gerçekleşti. Böylece Çin ekonomisi 2019 senesini yüzde 6.1 büyüme oranı ile kapattı. Son çeyrek büyüme geride bırakılan üç çeyrek ile karşılaştırıldığında ekonominin dengelendiği anlaşılıyor. 2020 senesinde iyileşmenin devam edip etmeyeceğini tahmin etmek ise oldukça güç? Ticaret anlaşması kısa vade için ekonomiyi destekledi ancak uzun vadede belirsizlikler sürüyor.

Avrupa tarafına baktığımız ekonomik iyileşmenin istenilen düzeyde olmadığını görüyoruz. Almanya 2019 yılını yüzde 0.6 ile 2013’ten bu yana en düşük büyüme oranı ile kapattı. Bu hafta açıklanacak Ocak ayı PMI imalat sanayi endeksinde değişim takip edilecek. 23 Ocak Perşembe günü yapılacak ECB toplantısında 2020 yılı politikaları için yol haritası olabilir? Citibank ekonomik sürpriz endeksinde Euro Bölgesi verileri için iyimserliğin arttığını görüyoruz. Buna rağmen piyasa fiyatlamasında yatırımcının Euro Bölgesinde iyileşme tam olarak ikna olmadığını söyleyebiliriz.

Bir başka önemli konu Ocak sonu itibari ile İngiltere'nin Avrupa Birliğinden çıkacak olması ve Avrupa Birliği ile sene sonuna kadar bir anlaşma sağlanabilmesi. Piyasalar İngiltere'nin Avrupa Birliğinde çıkışının anlaşmalı olacağı konusunda iyimser. Geçtiğimiz hafta açıklanan ekonomik veriler İngiltere ekonomisindeki kırılganlığı göz önüne seriyor. Bu şartlarda İngiltere'nin Avrupa Birliğinden anlaşmasız ayrılması mevcut ekonomik görünümün daha kötüye gitmesine sebep olabilir. Nitekim vadeli piyasalar 2020 senesinde İngiltere Merkez Bankasının faiz indirimine gitme olasılığının arttığını fiyatlıyor.

Bu hafta yapılacak olan Avrupa Merkez Bankası (ECB) fiyatlamasına gelince faiz indirimi tarafında fazla marjı olmayan bankanın 2020 politikasına ilişkin fiyatlamalarda kararsızlık olduğunu anlıyoruz.

Ayrıca Japonya (BOJ) ve Kanada (BOC) Merkez Bankaları toplantıları bu haftanın gündeminde yer alıyor. Her iki Merkez Bankasının da politika faizinde değişikliğe gitmesi beklenmiyor. Geçtiğimiz Cuma işsizlik oranının %5.2 ile beklentilerin üzerinde gerçekleşmesi ile Avustralya Merkez Bankası faiz indirimi beklentisi yükseldi. Piyasalar Şubat ayı başında yapılacak olan toplantıda 'RBA' 25 baz puanlık faiz indirimi tahmin ediyor. İngiltere'de bu hafta avam kamarasındaki gelişmeler ve Brexit ile ilgili ilerlemeler takip edilecek Geçtiğimiz hafta zayıf ekonomik veriler moral bozdu ve Sterlin değer kaybetti. Bu tabloda 2020 yılında ekonomik ortamın faiz indirim sonucuna gitmesi sürpriz olmaz. Gelişmiş ülke ekonomileri içerisinde Amerika'nın ardından Kanada ekonomik verilerindeki iyileşme dikkat çekiyor. Yılın geri kalanında şartlar değişir mi bilinmez ama Kanada Doları şimdilik 'carry trade' avantajını koruyor. Ancak Kanada Doları dışındaki para birimlerinin ABD Doları karşısında zayıf duruşunu devam ettirdiğini görüyoruz. 2020 sene başından bu yana Dolar Endeksi (DXY) güçlenirken döviz piyasası 2019 zirveleri ardından yılın geri kalanında Amerikan Doları değer kaybedebilir görüşünü koruyor. Amerika ile Avrupa Birliği arasında ticaret görüşmelerinde ılımlı bir hava var. Avrupa için en kötüsü geride kaldı ve ekonomik veriler iyileşebilir görüşünde olanlar Euro'nun bu sene güç kazanabileceğini düşünüyor. Yılın son çeyreği için aynı görüşte değiliz ve Kasım 2020 seçimlerinden sonra Amerikan Doları değer kazanabilir. Öncesinde limitli olmakla beraber Dolar Endeksinde geri çekilme bekliyoruz.

İlk işlem gününe başlarken Martin Luther King günü ve ABD piyasaları tatil nedeni le kapalı. Haftanın geri kalanı ise Merkez Bankaları toplantıları ve başlayan Davos zirvesi ile hareketli olacağa benziyor.IMF Dünya Ekonomik Görünüm raporunu açıklayacak ve Davos'ta basın toplantısı düzenleyecek. Liderlerin ticaret müzakereleri ve diğer ekonomik konular ile ilgili vereceği mesajlar da takip edilecek.

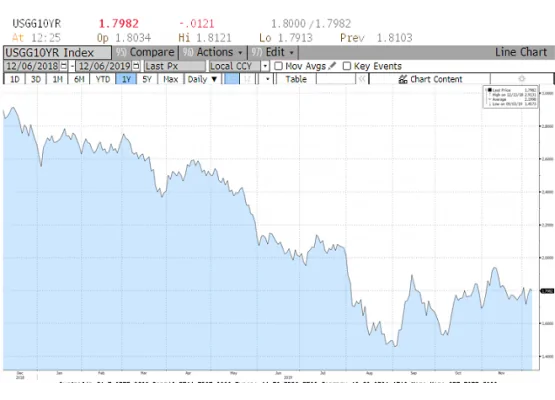

ECB faiz politikası fiyatlaması

ABD 10 yıllık tahvil faiz oranı

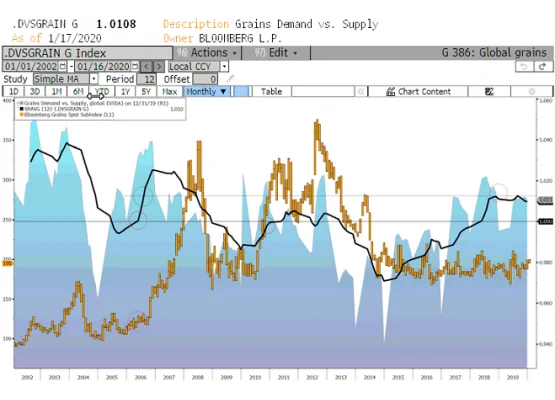

Çin ile Amerika arasında ilk faz anlaşma ile Çin'in Amerika'dan daha fazla tarım ürünü ithal edeceği beklentisi son çeyrekte fiyatları yukarı çekti. Buna rağmen tahıl piyasasındaki iyimserliğin beklenen ölçüde olmadığını söyleyebiliriz. 2008 krizi öncesinde Çin çift haneli rakamlarda büyüyen bir ekonomi olarak Amerika başta olmak üzere yüksek miktarlarda ithalat yapıyordu. Amerika Tarım Bakanlığı tarafından haftalık olarak açıklanan ihracat rakamları bu anlamda piyasalar için önemliydi. Yüksek nüfusu ile emtia piyasasında önemli bir alıcı konumunda olan Çin stoklama faaliyetine de gidiyordu. Bugüne gelindiğinde Çin önümüzdeki iki sene içerisinde enerji ürünleri, tahıllar ve diğerlerinde 200 milyar dolarlık ek ithalat yapacak beklentisi piyasaları fazla sevindirmedi. Çünkü koşullar farklı o dönemde büyümenin ve enflasyonun beraber olduğu görünürde güçlü bir ekonomik ortam vardı. Görünürde diyoruz çünkü dönemin çarpıklıkları 2008 krizini yarattı. Şimdilerde gelişmiş ülke Merkez Bankaları orta vadeli enflasyon hedefi ve ılımlı ekonomik büyüme peşinde uğraş veriyor. Düşük faiz ortamına rağmen istenen ekonomik koşullar yaratılmakta zorlanıyor. Amerika diğerlerine göre önde ve daha iyi konumda olmasına rağmen ileriye dönük endişeler var. 2019 senesini yüzde 6.1 büyüme ile tamamlayan Çin mevcut büyümeyi koruyabilecek mi? İlk faz anlaşmaya riayet konusunda problemler yaşanır mı ve anlaşma sekteye uğrar mı? Kısaca tarım ürünlerinde son iki seneye kıyasla iyileşen talep görünümüne rağmen yatırımcı dereyi görmeden paçaları sıvamak istemiyor.

Gösterge olarak takip ettiğimiz S&P500 endeksi ile 200 günlük hareketli ortalaması arasındaki fark 2018 yılından bu yana ilk kez bu kadar açıldı. Bir başka deyişle endeks 200 günlük hareketli ortalaması ile arasındaki farkı giderek açıyor. 2018 yılında benzer durumda hisse senedi piyasalarında aşağı yönlü düzeltme yaşanmıştı. Bu kez aynı durum söz konusu olur mu? Olabilir ancak mevcut düşük faiz ortamında paranın adresi Merkez Bankaları tarafından belirlenmiş durumda ve ticaret anlaşması ile 2020 senesi küresel ekonomi için daha iyi geçebilir beklentisi var. Kısaca hisse senedi piyasaları aşağı yönlü bir düzeltme için bahane bulmakta zorlanıyor.

Yeni haftadan beklediklerimiz

Sonuç olarak, Merkez Bankaları toplantıları, Davos, IMF ekonomik görünüm raporu ile küresel ekonomide makro değerlemelerin öne çıktığı bir haftaya giriyoruz. 2020 yılında ekonomik iyileşmenin hız kazanacağı umudunu taşıyan ve risk alma eğilimini sürdüren piyasaların mevcut iyimserliği terk etmesi için bir sebep görünmüyor.