Pi̇yasa Noorcm Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla 17-02-2020

PİYASA NoorCM Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla

Hisse senedi piyasası ve Dolar Endeksi ile yön buluyoruz...

Ocak ayı son haftasından bu yana “coronavirüs” küresel piyasalar üzerinde etkisini sürdürüyor. Virüsün 14 günlük kuluçka süresinin sona ermesi ile vaka sayısında gerileme olabilir beklentisi piyasalara moral verirken haber akışına hassasiyet sürüyor. Salgının teşhis yönteminde yapılan değişiklik hafta ortasında sayının 10 bine yükselmesine sebep oldu. Bu durum Çin otoritesi salgının seyri konusunda uluslararası kamuoyuna şeffaf davranmıyor yorumlarını beraberinde getirdi. Hisse senedi piyasaları yükselişini sürdürürken emtia piyasasında yükselişler limitli kalıyor. Kısaca son iki haftada her ne kadar piyasalar bardağa dolu tarafından bakmaya çalışsa da talep hassasiyeti yüksek olan emtia piyasasında baskılı seyir sürüyor. Geçtiğimiz hafta yaşanan hareketlilikte petrol piyasası aradan sıyrılmaya çalıştı. Amerikan tipi (WTI) ham petrol fiyatları 50.00 dolar/varil üzerinde kalmayı başardı. Haftanın son işlem günü Mart vadeli kontratların son işlem günü iken yükseliş yönünde daha rahat bir görünüm seziliyor.

FED Başkanı Powell hafta ortasında senatoda ve finansal hizmetler komitesinde sunum yaptı. FED Başkanının sunumunda piyasaların bilmediği bir açıklama yoktu. Ancak piyasalar “coronovirüs” salgınının etkisi konusunda gelecek açıklamaları merak ediyordu. Amerikan ekonomisine ekonomik etkileri net olmayan salgına karşı gerekli görülürse destek için ek önlemler in alınacağı belirtildi. Bütün olarak FED’in para politikası konusunda ekonomik büyüme destekli ılımlı tavrını koruduğunu görüyoruz.

Ekonomik verilere gelince Amerika tarafındaki iyileşmeye karşı Avrupa ekonomik verilerindeki zayıf seyir sürüyor. Çin’de yaşanan salgının ilk çeyrekte ülke ekonomik büyümesini gözle görülür ölçüde aşağı çekeceği anlaşılıyor. S&P Çin için 2020 yılı ekonomik büyüme tahminini %5.7’den %5.0’e aşağı yönlü güncelledi. Virüs etkisinin geride kalması ile hızlı bir toparlanma durumunda Çin ekonomisi için büyüme tahminlerinde yukarı yönlü revizyonlar gelebilir. Ancak mevcut koşullarda kurumlara negatif tahminler için cesaret veren yeterince veri olduğunu söyleyebiliriz.

Bu hafta Çin’in yeni yıl tatili sonrasında tam kapasite olmamakla beraber çarkları döndürmesi ve salgının seyri piyasalar üzerinde etkili olmayı sürdürecek.

Amerika tarafında 19 Şubat FED toplantı tutanakları, PMI imalat sanayi endeksi ve FED’in repo operasyonları takip edilecek. Haftalık ihalelerde miktarın aşağı çekilmiş olması ileriye dönük aylık 60 milyar dolarlık rakamda düşüş beklentisini artırıyor.

Avrupa Bölgesine gelindiğinde Salı günü Almanya ZEW ekonomik beklenti endeksi açıklanacak. 21 Ocak tarihinde ise Almanya, Fransa ve Euro Bölgesi imalat ve seviş sektörü PMI endeksleri var. Geçtiğimiz hafta açıklanan Euro bölgesi sanayi üretimi son dört yılın en kötü gerçekleşmesiydi. Piyasalar Euro Bölgesine ilişkin verilerde dipten dönüş sinyali ararken haftanın son işlem gününde açıklanacak PMI verileri önemli görülüyor.

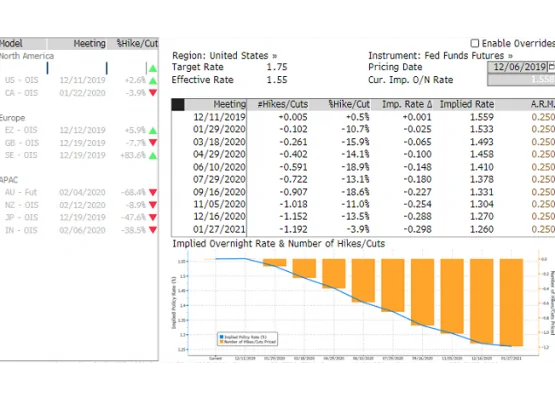

FED faiz artırım ihtimali

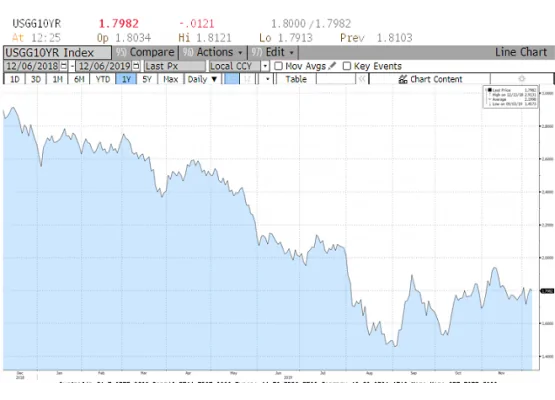

ABD 10 yıllık tahvil faiz oranı

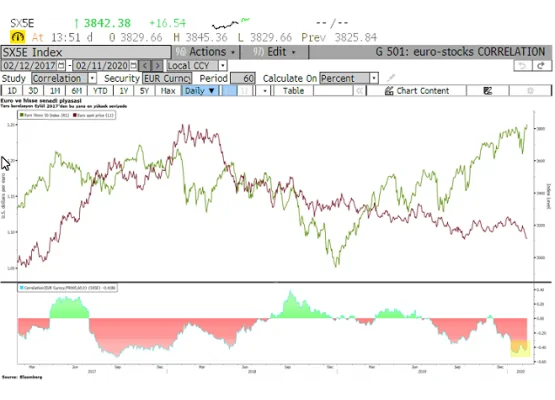

Avrupa'da Euro Stoxx 50 rekor denemesi yaparken bölgenin para birimi Euro arasındaki 60 günlük korelasyon Eylül 2017'den bu yana en düşük seviyesine geriledi. Hisse senedi piyasasında yükseliş için beklenenden pozitif gelen şirket karlılıkları adres gösterilebilir. O halde para birimi neden bu derece umutsuz?

Euro/dolar paritesinde opsiyon piyasasında işlem yapanlara göre virüs salgını ve küresel ekonomi yavaşlama endişesi ile düşüş devam edebilir. 1 haftalık risk reversal piyasa pozisyonlanması için gösterge ve Ekim 2019 tarihinden bu yana en düşük seviyesine geriledi. İtalya ve Avrupa bölgesinden gelen ekonomik veriler euro/dolar paritesini son dört ayın en düşük seviyesine taşıdı.

Döviz piyasasında volatilite (IV) Ocak ayı başına kıyasla düşük iken Euro'da son haftada volatilite artışı gözleniyor. Normal şartlarda CEV faktöre göre yükselen IV, euro/dolar paritesinde yukarı yönlü hareket anlamına geliyor. Ancak bu kez farklı olarak parite düşüş eğilimini koruyor. Öte yanda son birkaç günlük zımni artışa rağmen IV geçmiş aylara kıyasla düşük seviyede ve yükseliş potansiyeli var.

Teknik olarak, 1985'ten gelen ve 2001 ve 2016 düşük seviyelerinde geçen trend çizgisi ve 1.0650-1.0700 aralığı önemli ve bu seviyenin altına geri çekilme halinde Euro Bölgesi için çanlar çalıyor demektir. Bloomberg terminalde analistlerin ilk çeyrek konsensus beklentisi mevcut koşullarda iyimser kalıyor. Giderek 200 günlük hareketli ortalamasından uzaklaşmış görünen euro/dolar paritesinde 1.1180-1.1200 direnci yukarı yönde kırılmadıkça kalıcı bir yükseliş zor görünüyor.

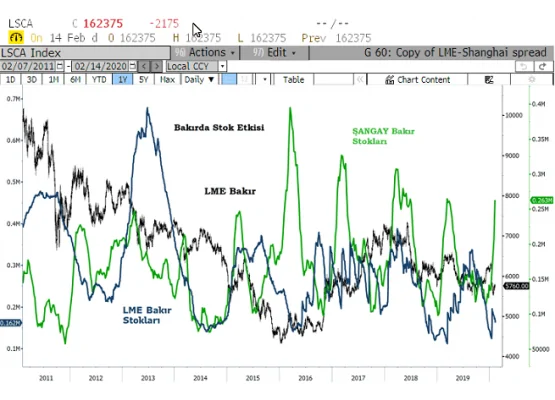

Son 10 senede Çin küresel ekonomi içerisinde en çok bakır tüketen ülke konumundaydı. Ülkenin ekonomik büyümesini çift haneli olduğu dönemde Çin bakır talebi bakır fiyatlarında yükseliş için katalizör oldu. Son yıllarda Çin ekonomisininde ekonomik büyümede yavaşlama ülkenin bakır talebine de yansıdı. Bu anlamda bakır Çin ekonomisine ilişkin gösterge emtia olarak tanımlanabilir. 2019 senesinde Çin ekonomisi son 10 yılın en düşük ekonomik büyüme performansı olan yüzde 6'ya gerilediğinde bakır ithalatı bir önceki seneye kıyasla %6 düştü.

LME (London Metal Exchange) bakır piyasası Dünya bakır talebi için ölçü olarak kabul edilir. Ancak LME' de açıklanan stok rakamları Çin'de bulunan bakır depolama faaliyetini kapsamıyor. Bu nedenle Çin talebini ölçmek için Shangai bakır stoklarını takip etmek daha akılcı görünüyor. 7 Şubat haftasında Çin'in iki haftalık tatil dönemi içerisinde Shangai bakır stokları 50,415 ton arttı. Bir sonraki hafta 56,484 ton artış gerçekleşti. Toplamda 106,899 ton ile son iki hafta bakır stoklarındaki artışın rekor seviyede olduğunu görüyoruz. Çin'de son iki haftada ikiye katlayan bakır stokları corona virüsünün ekonomiye verdiği zararı ortaya koyuyor.

Enerji piyasasında OPEC'in ham petrol fiyatlarını 50.00 dolar/varil üzerinde tutma çabası şimdilik işe yaramış görünüyor. Öte yanda, Çin ekonomisi ve Dünya için önemli bir gösterge olan bakır piyasasında talep artışı ile fiyatların yükselişe geçmesi için piyasaların biraz daha önünü görmesi gerekiyor. Çin normal ekonomik aktiviteye dönüşü zaman alacak bu durum bakır başta olmak üzere endüstriyel metal piyasasını baskılıyor.

Yeni haftadan beklediklerimiz

Sonuç olarak, Amerikan piyasalarının tatil olması ilk işlem gününün yavaş geçmesi anlamına geliyor. Haftanın geri kalanında FED ve ECB toplantı tutanakları ile imalat ve servis sektörü PMI verileri takip edilecek. Bu hafta hisse senedi piyasalarının gücünü koruması yanında Dolar Endeksi yönü ve Euro'nun mevcut seviyelerde destek bulma çabası risk alma iştahı ve emtia piyasası dengelenme çabası için belirleyici olacaktır.