Pi̇yasa Noorcm Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla 08-06-2020

PİYASA NoorCM Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla

Küresel Piyasalar FED toplantısını bekliyor...

Mart ayı ortalarında covid-19 virüsünün Dünya Sağlık Örgütü tarafından küresel pandemi tanımın alınması ile piyasalarda sert bir geri çekilme yaşandı. Mart ayı ortalarından başlarından itibaren kilit vurulan küresel ekonomi aynı zamanda müthiş bir belirsizlik içerindeydi. Bugünlerde de bu belirsizliğin tam olarak ortadan kalktığını söylemek mümkün değil çünkü ikinci dalga salgın endişesi ortadan kalkmış değil. Öte yanda o günlerde 2.200 endeks seviyesi altına gerileyen S&P500 endeksi ve 120 seviyesini gören ABD 30 yıllık tahvil fiyatları ile fiyatlamaların abartılı olduğundan bahsetmiştik. Nitekim Nisan ayı ile beraber piyasalar Dünya ekonomisinde pandemi sonrası toparlanma olmayacakmış gibi yaptığı fiyatlamadan daha iyimser fiyatlamaya geçti. Mart ayındaki kötümserlik abartılı olduğu gibi bu günlerde ki iyimserlik de abartılı olabilir. Buna rağmen şimdiden hüküm vermek ve piyasalar aşırıya kaçtı demek güç. Ekonomilerin kapalı olma haline geçiş oldukça hızlıydı ve öyle olması gerekiyordu. Ancak bu etkinin bir kısmı tüketici odaklı teşvik paketleri ve işgücü koruma programları ile bertaraf edildi. Mayıs ortasından bu yana küresel ekonomini temkinli de olsa açılması ve virüs salgınında en kötünün geride kaldığı imajı var. Buna rağmen tüketici talebinde toparlanma beklenen düzeyde olmayabilir.

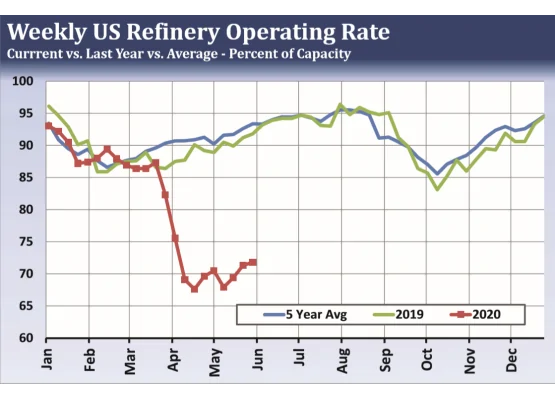

Yılın geri kalanında küresel ekonomik büyümede toparlanma ölçüsü önemli olmakla beraber istihdam piyasası öncü gösterge olarak takip ediliyor. Amerika tarafında ekonomik buhrandan bu yana en yüksek seviyede olan işsizlik oranı Mayıs ayı ile beraber iyileşme sinyali verdi. Tahminler işsizlik oranının yaklaşık yüzde 20 artış ile 19,5 seviyesine yükseleceği yönündeydi. Tahminlerin aksine Mayıs ayı ile beraber işe dönüşlerin devreye girmesi ile ABD işsizlik oranı yüzde 13,5 seviyesine geriledi. 2.5 milyon işgücü Mayıs ayı ile beraber iş hayatına geri döndü. Son derece umut verici bir rakam ve işe dönüşlerin önümüzdeki aylarda devamı piyasalarda V tipi iyileşme umutlarını artırıyor olacak. Mayıs ayından tahminlerden şaşan gerçekleşmeye bakınca istihdam piyasasında iyileşmenin devam edip etmeyeceğini nasıl anlayacağız. Mevsimsel olarak seyahat sezonuna giriliyor bu dönemde insanların işi var ise ve virüs salgınında en kötünün geride kaldığına inanıyorlarsa sıra harekete gelebilir. Bu nedenle önümüzdeki haftalarda Amerika tarafında açıklanan TSA günlük seyahat istatistikleri ve rafinelerde düşen üretim faaliyeti ardından özellikle benzin tarafında artan talep ile beraber rafineri kapasitelerinde yükselişi takip edeceğiz.

Haftaya başlarken Çin tarafında dış ticaret rakamları açıklandı. Mayıs ayında ABD doları bazında Çin ihracatı yüzde 3,3 gerilerken ithalatta düşüş yüzde 16,7 olarak gerçekleşti. Çin ekonomisi Mayıs ayında 62,9 milyar dolar fazla verdi. İhracattaki artış medikal ürünler kaynaklı olurken ithalatta düşüş iç talepteki zayıflamayı işaret ediyor. Zayıf tüketim ile 2008 krizinden bu yana Çin en yüksek fazla rakamını verdi. Buna rağmen detayda beklenenden iyi bir dış ticaret kompozisyonu olduğu görülüyor. Bu dönemde Çin ABD’den tarım ürünleri ithalatının düşmüş olması de ithalatta düşüş de etken oldu. Önümüzdeki aylarda Çin ABD ticaret gerilimi daha normal bir zemine oturursa Haziran ayından itibaren dış ticaret fazlasında normalleşme görebiliriz.

Küresel Enflasyon (TÜFE)

Amerika 10 yıllık tahvil faiz oranı

Benzin fiyatlarında artan iyimserlik ile beraber Nisan ayından bu yana tarihi düşük seviyelerden toparlanma yaşandı. Son dönem yaşanan toparlanmaya karşı henüz başlayan seyahat sezonu ve rafineni kapasite kullanım oranlarında artış ile devamı gelebilir. Geçtiğimiz hafta sonunda uluslararası rafineri marjlarına bakılırsa rafinerilerin üretimi artırma konusunda temkinli olduğu görülüyor. Havayolu taşımacılığının başlaması ile jet fuel talebinde artış yanında yaz aylarında başlayan seyahat sezonu ve rafineri ürün stoklarının erimeye başlaması kurşunsuz benzin fiyatlarını daha yüksek seviyelere taşıyabilir. Nisan ayından bu yana yaşanan yükselişte fon ve spekülatör net uzun miktarında artışın limitli olduğunu görüyoruz. 2 Haziran haftasının derinlik (COT) raporunda kurşunsuz benzin fon net uzun pozisyon miktarı 61,320 kontrat seviyesinde iken son dört haftada 11.554 kontrat pozisyon azaltılmış. 61,320 son yedi haftanın yüksek seviyesi iken derinlik raporuna göre piyasanın aşırı alım bölgesinde olmadığını söyleyebiliriz.

Yeni haftadan beklediklerimiz

Haftanın ekonomik takviminde Pazartesi TSI 16:45 ECB Lagarde konuşması ve Çarşamba Amerikan Merkez Bankası FED konuşması öne çıkıyor. Bunun dışında Amerika tarafında açıklanacak olan enflasyon rakamları, Michigan tüketici güveni, İngiltere büyüme rakamı açıklanacak veriler arasında yer alıyor. Bu hafta piyasalar FED toplantısı ve 2020 yılı ekonomik tahminlerini beklerken sakin bir seyir izleyebilir. Haftanın son iki işlem gününün ise piyasalarda öncesinde olan iyimserliğin korunması anlamında önemli olduğunu düşünüyoruz.