Hi̇sse Senedi̇ Pi̇yasasi Raporu (05 Nisan-09 Nisan) 05-04-2021

HİSSE SENEDİ PİYASASI RAPORU (05 Nisan-09 Nisan)

HİSSE SENEDİ PORTFÖYÜ

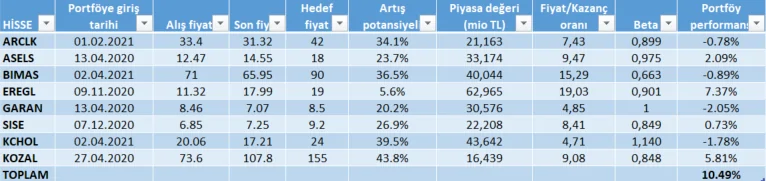

ARCLK

Hedef Fiyat: 42,00

Artış Potansiyeli: %23,5

Şirket 4Ç20’de piyasa beklentisinin üzerinde yıllık bazda %385, çeyreksel bazda %14 oranında artışla 1163.5 milyon TL net kar açıkladı. Net satışlarda %59’luk artış kaydederken, net satışlardan elde edilen kar 13,335 milyon TL olarak gerçekleşti. FAVÖK piyasa beklentisinin üzerinde 1,887 milyon TL ile geçen yılın aynı dönemine göre %144 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 489 baz puan artarak %14.2 açıklandı. Şirketin net karında yaşanan güçlü yükselişin ardında, kapasite kullanımının artması, güçlü ciro artışı ve düşük borçlanmanın etkisi ile faiz giderlerinde meydana gelen düşüş ön plana çıkıyor. Şirketin net işletme sermayesi ise 7,463 milyon TL olarak gerçekleşirken, net işletme sermayesinin satışlara oranı %18.3 olarak açıklandı. Şirketin net borcu çeyreksel bazda yüzde %5 azalarak 5,073 milyon TL olarak gerçekleşti.

Şirketin konsolide net satışlarda yıllık bazda %20 büyümesi beklenirken, yurtiçi satışlarda %15-20 arasında ve yurtdışı satışlarda ise, EUR bazında, %5’den daha yüksek büyüme kaydedeceği beklenmektedir. Diğer yandan 2021 yılı için şirketin yatırım Harcaması hedefi 220mn EUR olarak belirlenmiştir.

18 Mart tarihinde Arçelik 1 milyar dolara kadar yurt dışı borçlanma için onay aldı. 22 Mart tarihinde kredi derecelendirme kuruluşu S&P şirketin uzun vadeli kredi notunu BB’den BB+ olarak güncellerken görünümü negatiften durağana yükseltti. 29 Mart tarihinde Arçelik brüt 2.2198274 net: 1.886532 nakit temettü dağıttı.

2020 sen çeyrek bilançosu ve 2021 yılı olumlu beklentileri ile şirket için 'endeks üstü getiri' tavsiyemizi 42.00 TL hedef fiyat ile koruyoruz.

Direnç Seviyesi: 34,60/36,40/37,10

Destek Seviyesi: 32,50/31,80/30,00

BRISA

Hedef Fiyat: 35,00

Getiri Potansiyeli: %21,9

Şirket 4Ç20’de oldukça güçlü ve beklentilerin üzerinde bilanço açıkladı. Şirket piyasa beklentisi üzerinde 227.3 milyon TL net kar kar açıklarken, 48 milyon TL’lik ertelenmiş vergi geliri şirketin net kar artışının piyasa beklentisinin üzerinde gelmesinin asıl nedeni oldu. Açıklanan bu rakam çeyreklik bazda 5% ‘e ve yıllık bazda ise 472% artışa işaret etmekte. Net satışlar geçtiğimiz yılın aynı dönemine göre 41% artarak 1,410 milyon TL gerçekleşirken, alt kalemlere baktığımızda yurtiçi satışların yıllık bazda 47% arttığını görüyoruz. Diğer yandan ihracat gelirleri ve Dolar bazındaki satışlarda ise yıllık bazda 4% gerileme gerçekleştiğini görüyoruz.

Şirketin FAVÖK rakamına baktığımızda ise yıllık bazda 116% artış ile 315 milyon TL gerçekleştiğini gördük. Bunun yanında FAVÖK marjı ise geçtiğimiz yılın aynı dönemine göre 774 baz puan artarak %22.3 gerçekleşti. Brüt kar marjı ise yıllık bazda 423 baz puan artarak %35,3 açıklandı. Şirketin 4Ç20’de operasyonel marjlarda geçtiğimiz yılın aynı dönemine göre belirgin iyileşme görülürken net işletme sermayesindeki ciddi gerileme sonucu düzeltilmiş net borcu çeyreksel bazda yüzde 11% azalarak 669 milyon TL gerçekleşti.

Güçlü finansallar sonucu 35,00 hedef fiyatımız ile şirket için 'endekse paralel getiri' önerimizi koruyoruz.

Direnç Seviyesi: 29,80/30,70/31,50

Destek Seviyesi: 27,65/26,20/25,15

EREGL

Hedef Fiyat: 19,00

Getiri Potansiyeli: %25,4

Şirket 4Ç20’de oldukça güçlü ve beklentilerin üzerinde bilanço açıkladı. Şirket yıllık ve çeyreklik bazda sırasıyla %717 ve %220 artışla 1,859mn TL net kar açıkladı. Şirketin satış hacmi kuvvetli iç talebin etkisi ile yıllık bazda %13.1 artarak 2,329bin ton’a ulaştı. Kasım ayından sonra yükselişe geçen çelik fiyatlarının da etkisi ile şirketin satış gelirlerinde dolar bazında yıllık %17.7 artış gerçekleşti. Bunun yanı sıra yine çelik fiyatlarındaki artışın da etkisi ile şirketin ana ürünlerinden ton başına elde ettiği FAVÖK’ü çeyreklik bazda %23.1, yıllık bazda ise %115 artarak 144 ABD doları/ton olarak açıklandı. Böylece şirketin FAVÖK’ü yıllık bazda % 283.1 ve çeyreklik %63.9 ile 2,685mn TL açıklandı. FAVÖK marjında ise 4Ç20’de yıllık bazda 15.7 artış gerçekleşti. Şirket güçlü satış hacminin yanında net finansal gelirlerinde de gelir elde etti. Şirket banka mevduatlarından yıllık bazda %132 artış ile 40mn TL faiz geliri elde etti. Böylelikle şirket yıllık bazda %717 ve çeyreklik %220 artarak 1,859mn TL net kar gerçekleştirmiş oldu.

Ereğili demir çelik hisse senedi 2021 yılında küresel çelik fiyatlarında artıştan aldığı destek ve gelirlerinin ABD Doları cinsinden olması ile avantajlı görülüyor. Özellikle 2021 yılının ikinci yarısında beklenen küresel ekonomik toparlanma sektör için pozitif iken Erdemir 2020 yılını net nakit pozisyonu ile kapattı. 984 milyon dolar net nakit pozisyonu ile şirket TL’ın 2021 ilk çeyrek değer kaybına karşı dirençli duruyor. Genel kurulda 2020 mali yılı kazançlarından hisse başı 1,85 TL nakit temettü teklif edildi. temettü Şirketin 2021 yılı temettü verimi yüzde 12 civarında olabilir. İç piyasada talep güçlü devam ederken siparişler yığılıyor. Yükselen çelik fiyatları güçlü talep ile Erdemir için 2021 yılı pozitif bir yıl olmaya devam edecek. Şirket için tek negatif gelişme Avrupa’nın Türkiye’den çelik ithalatına vergi uygulama kararı olarak görülüyor.

Küresel ekonomik büyüme artan çelik fiyatları ve güçlü iç talep ile Erdemir hisse senedinde kapanış fiyatı üzerinden yüzde 25.4 getiri potansiyeli ile “endeks üzerinde getiri” tavsiyemizi koruyoruz.

Direnç Seviyesi: 15,85/17,00/18,00

Destek Seviyesi: 14,30/13,25/12,60

GARAN

Hedef Fiyat: 8,50

Getiri Potansiyeli: %20,9

Şirket 4Ç20’de piyasa beklentisinin üzerinde yıllık bazda %9, çeyreksel bazda ise %41 düşüşle 746 mn TL net kar açıkladı. Bunun yanında FAVÖK 1,546 mn TL gerçekleşirken, satış gelirleri de bir önceki yılın aynı dönemine göre %39 artış gösterdi. Açıklanan net kar rakamındaki artışta, operasyonel karlılığın artmasının yanı sıra net kur farkı giderlerinde yaşanan düşüş etkili oldu. Şirketin genel anlamda tüm segmentlerinde yıllık bazda güçlü geliş artışı görünmekle birlikte brüt kar yıllık %43 artışla 2,191 milyon TL gerçekleşirken, brüt kar marjı bir önceki yılın aynı dönemine göre 100 baz puan, önceki çeyrek döneme göre 10 baz puan artışla %32,7 seviyesinde gerçekleşti. Güçlü yönlerin aksine şirket bu yıl 455 milyon TL FX zararı gerçekleştirdi. Geçtiğimiz yıl bu kalemden 195 milyon TL FX geliri kaydetmişti. Şirketin 2019 yılında 4,5 milyar TL olan net borcu ise 2020 sonu itibariyle 3,9 milyar TL’ye düştü.

2020 yılında pandemi koşullarının kredi portföy riskini bozacağı endişesi ile BIST100 endeksinde yükselişe katılmayan bankacılık sektörü 2021 yılında yüksek faiz ortamı ile zayıf performansını sürdürüyor. Sektör genelinde azalan karşılık giderleri 2021 yılında özkaynak karlılığında toparlanma yaratabilirdi. Ancak son iki haftalık harkette yükselen faiz ortamı ve TL'in değer kaybı bankacılık sektöründe baskı oluşturdu. Bu süreçte yabancı ilgisi ile öne çıkan Garanti bankasında yaşanan sert satış baskısı ve kısa vadede yüksek faiz ortamının sektör olumsuz etkisi ile hedef fiyatımızı 8,50 olarak aşağı yönlü revize ederken hissenin orta vadede 'endeks altında getiri' sağlayacağını düşünüyoruz. Hızlı geri çekilme ardından BIST100 genelinde yukarı yönlü hareketlenme ve Garanti'nin yükselişe katılmakta zorlandığı senaryoda bankayı tavsiye listesinden çıkarabiliriz.

Direnç Seviyesi: 7,38/7,70/8,40

Destek Seviyesi: 6,85/6,60/6,24

SISE

Hedef Fiyat: 9,20

Getiri Potansiyeli: %24,5

Şirket 4Ç20’de piyasa beklentisinin üzerinde yıllık bazda %9, çeyreksel bazda ise %41 düşüşle 746 mn TL net kar açıkladı. Bunun yanında FAVÖK 1,546 mn TL gerçekleşirken, satış gelirleri de bir önceki yılın aynı dönemine göre %39 artış gösterdi. Açıklanan net kar rakamındaki artışta, operasyonel karlılığın artmasının yanı sıra net kur farkı giderlerinde yaşanan düşüş etkili oldu. Şirketin genel anlamda tüm segmentlerinde yıllık bazda güçlü geliş artışı görünmekle birlikte brüt kar yıllık %43 artışla 2,191 milyon TL gerçekleşirken, brüt kar marjı bir önceki yılın aynı dönemine göre 100 baz puan, önceki çeyrek döneme göre 10 baz puan artışla %32,7 seviyesinde gerçekleşti. Güçlü yönlerin aksine şirket bu yıl 455 milyon TL FX zararı gerçekleştirdi. Geçtiğimiz yıl bu kalemden 195 milyon TL FX geliri kaydetmişti. Şirketin 2019 yılında 4,5 milyar TL olan net borcu ise 2020 sonu itibariyle 3,9 milyar TL’ye düştü.

Şirket için “endeks üzeri getiri” tavsiyemizi ve 9,20 TL hedef fiyat ile güncelledik.

Direnç Seviyesi: 7,80/8,00/9,00

Destek Seviyesi: 6,95/6,70/6,00

KOZAL

Hedef Fiyat: 155,00

Getiri Potansiyeli: %23,9

Şirket 3Ç20 de piyasa beklentisinin altında 583,2mn TL net kar açıkladı. Satışlardaki %34,8 düşüşe rağmen artan ons fiyatları ve kur hareketindeki olumlu etki ile birlikte satış gelirleri 3. Çeyrekte %8,7 oranında artarak ve 893,6mn TL olarak gerçekleşti. Brüt kar %8 oranında artışla 629,2mn TL’ye yükselirken, brüt kar marjı ise %1 oranında azalarak %70 gerçekleşti. Diğer yandan FAVÖK 3Ç20’de geçen yılın aynı dönemine göre %4,3 oranında artarak 619,9mn TL’ye yükselirken, FAVÖK marjı ise %69,4’e geriledi. Şirketin operasyonel giderleri aynı dönemde %77 oranında artarken, diğer faaliyetlerden elde edilen gelir 55,7mn TL oldu. Yatırım faaliyetlerinden elde edilen gelir ise 151mn TL açıklandı. 3Ç20’de açıklanan kar rakamı ile birlikte şirketin 9 aylık net dönem karı 1.447mn TL gerçekleşmiş oldu.

Pandemi nedeni ile altın üretimi ve satış miktarı geçtiğimiz yılın aynı dönemine göre gerilerken, altın fiyatlarının dolar bazında artmasına rağmen şirket karlılığı olumsuz etkilendi. Genel olarak baktığımızda sonuçların hisse performansı üzerinde etkisi kısa vadede olumsuzdu. Öte yanda yılın ikinci çeyreğinde küresel enflasyon beklentisi ve altın fiyatlarında yükseliş ile sektöre ilgi artabilir. Yaz sezonu ile artması muhtemel altın talebinin de satışlara olumlu yansıyacağını düşünüyoruz. Şirketten gelen açıklamalara göre şirket 2020-2023'te 15 ton altın çıkarmasyı hedefliyor. Kozal 2021 yıl sonuna kadar Ağrı'da bulunan tesisine 300 milyon dolarlık yatırım yapabilir.

Direnç Seviyesi: 128,60/134,00/136,80

Destek Seviyesi: 115,30/112,60/110,20