Pi̇yasa Noorcm Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla 03-02-2020

PİYASA NoorCM Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla

Amerikanın fendi virüsü yendi...

Çin 2003 yılında yaşanan Sars virüsüne kıyasla daha hızlı yayılan ve ilk çeyrek ekonomik aktiviteyi aşağıya çekmesi beklenen “corona virüsü” ile uğraşırken küresel piyasalar güvenli liman olarak Amerikan piyasalarına sığındı.

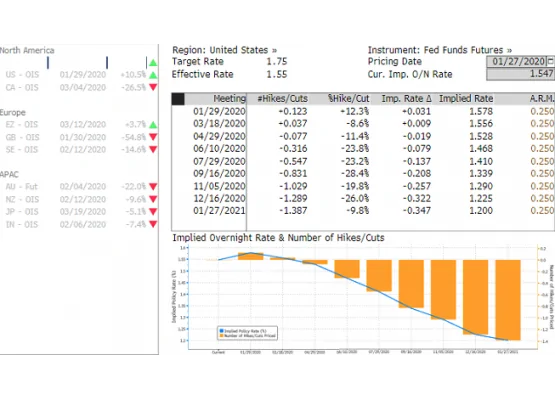

Dolar Endeksi (DXY) gücünü koruyor, Amerikan tahvillerinde alımlar sürerken aynı zamanda hisse senedi piyasaları yükseliş yönlü ısrarını sürdürüyor. Amerika tarafında bu hafta açıklanan bilançolarda Apple moral verdi. Bunun yanında arada yaşanan beklenti altındaki gerçekleşmelere rağmen son çeyrek bilançolarının pozitif fiyatlandığını görüyoruz. 2019 yılı son çeyreğinde bir önceki çeyreğe benzer şekilde ABD ekonomisinde GSYI artışı yıllık %2.1 olarak gerçekleşti. Tüketici harcamaları ve işletme yatırımlarındaki geri çekilme ileriye yönelik endişe yaratsa da piyasalar Merkez Bankasının büyümeye destek amaçlı faiz indirimlerini sürdüreceği konusunda emin görünüyor. Öte yanda 2018 yılında faiz artırımlarına başlayan sonrasında bankanın bilançosunu küçültme kararı veren Amerikan Merkez Bankası (FED) 2019 yılı ikinci yarısında ters manevra yaptı. 75 baz puanlık sigorta faiz indirimi ve tahvil alımları ile tekrar genişleme sürecine giren FED bilançosu hisse senedi piyasalarına sigorta görevi görüyor. Ocak ayı toplantısında 2019 son çeyrekte başlayan ve bankanın haftalık olarak açtığı repo ihalelerine ne zaman son vereceği konusu öne çıkanlar arasındaydı. Başkan Powell yaptığı basın toplantısında en çok bu konu ile ilgili soru aldı. Anlaşılan banka zamanlama konusunda aceleci olmak istemiyor. Kısaca haftalık repo ihalelerinin belirli olmayan bir zaman dilimi içerisinde süreceği mesajı verildi. Bu konu ile ilgili piyasa ikiye bölünmüş durumda bazı ekonomistler bu durumun bir bilanço genişletme faaliyeti olduğunu söylerken FED repo ihalelerinin parasal genişleme olmadığını savunuyor.

Avrupa’ya gelince ekonomik verilerde gözlenen iyileşmenin piyasaları tatmin etmediğini görüyoruz. 31 Ocak itibari ile 2016 yılı Haziran ayında yapılan referandum ile alınan karar uygulamaya geçiyor ve İngiltere’nin Avrupa Birliğinden çıkış süreci başlıyor. Yılın geri kalan 11 ayında İngiltere ve Avrupa Birliği arasında iki ülke arasındaki anlaşmaların yenilenmesine ilişkin müzakereler başlayacak. Bu süreçte İngiltere Avrupa Birliği yönetmeliğine uyum gösterirken karar sürecinde yer alamayacak. İngiliz parlamentosu çıkış kararını onayladı ancak şimdi daha zorlu bir süreç başlıyor. Müzakere sürecinin 2020 yılı sonuna kadar tamamlanması iyi senaryo olarak görülüyor. Son dönemde İngiltere’nin de yıl sonuna kadar müzakerelerin tamamlanacağı yönündeki inancının azaldığı görüşü var.

İçinde bulunduğumuz hafta PMI haftası ve Çin ve ABD ile haftaya başlıyoruz. Ocak ayı Çin imalat sanayi PMI verisi Günün geri kalanında açıklanacak Amerika ISM imalat sanayi verisinin ise olarak gerçekleşmesi bekleniyor. Geçtiğimiz toplantıda politika faizini %0.75’ten %0.50’ye çeken Avustralya Merkez Bankası’ndan (RBA) bu toplantıda faiz oranlarında değişiklik beklenmiyor. Perşembe Avrupa Merkez Bankası (ECB) Başkanı Lagarde konuşması takip edilecek. Cuma gününe gelince Çin dış ticaret dengesi ve ABD tarım dışı istihdam verisi öne çıkıyor. Amerika’da son çeyrek büyüme detayında işletme yatırımlarında geri çekilmenin sürdüğünü gördük. Bu durum istihdam piyasasına olumsuz etki edebilir beklentisi var. Dolayısı ile Ocak ayı istihdam raporu mevsimsellik dışında bu tarz bir etkinin olup olmadığını anlamak açısından önemli görülüyor.

FED faiz politikası fiyatlaması

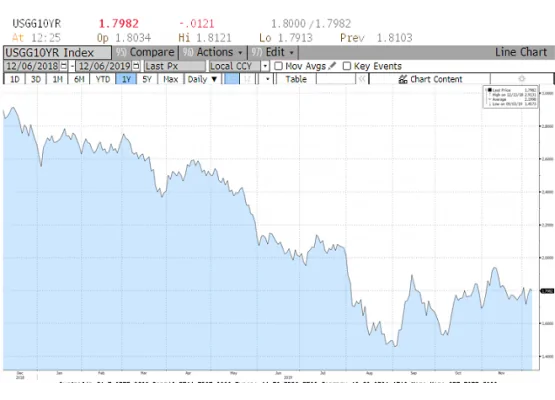

ABD 10 yıllık tahvil faiz oranı

Tüketici harcamalarında ve işletme yatırımlarındaki düşüşe rağmen ABD ekonomisi 2019 yılının son çeyreğinde %2.1 büyüdü. Art arda iki çeyrekte %2.1 GSYIH artışını yakalayan ekonomiye dış ticaret açığındaki geri çekilme ve konut sektöründeki ivme destek vermiş görünüyor. Büyümenin kompozisyonuna bakıldığında son çeyrekte %2.0 olarak gerçekleşmesi beklenen tüketici harcamalarının %1.8 olarak gerçekleştiğini görüyoruz. İşletme yatırımlarındaki geri çekilme ise son ekonomik durgunluk dönemine eş değer bir performans sergiliyor. İşletme yatırımlarında geri çekilmenin iş gücü piyasası ve tüketici harcamalarında düşüş olarak ekonomiye yansıması ilerleyen dönemlerde ABD ekonomisi için risk teşkil ediyor. Buna rağmen uluslararası kurumların ABD ekonomisinin 2019 yılında iyi yönetilen büyüme performansının 2020 senesinde koruyacağına yönelik beklentilerini devam ediyor. Son yapılan FED toplantısında politika yapıcıların hane halkı harcamalarındaki büyüme beklentisinin ılımlıya döndüğünü görüyoruz. Tüketici harcamalarındaki geri çekilmenin beklenti üzerinde olması durumunda yılın ikinci yarısında orta vadeli enflasyon beklentisine paralel olarak Amerikan Merkez Bankası (FED) faiz indirimine gidebilir. Tüm koşullar bir arada düşünüldüğünde kırılganlıklar mevcut ancak her durumda ABD ekonomisi büyüme ve enflasyon hedefi anlamında en iyi durumda olan ekonomi ve küresel piyasalarda Dolar Endeksi (DXY) ve Amerikan Doları cinsi varlıklar bu durumdan fayda sağlamayı sürdürüyor.

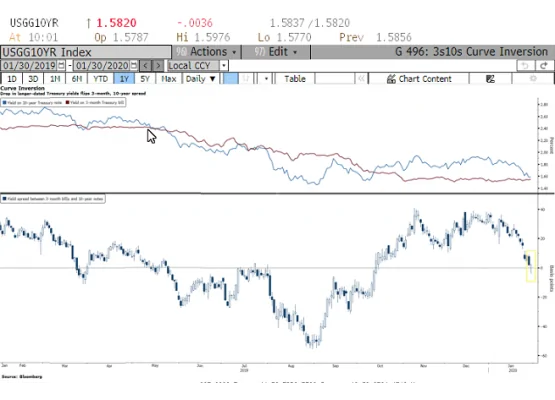

Ocak ayı ile beraber Çin'de ortaya çıkan ve uluslararası tehdit olacağı düşünülen 'corona virüsü' ile yatırımcı her zamanki ilk tepki ile kendine güvenli liman aradı. Bu arayışta öne çıkan ürünlerin başında Amerikan Tahvil Piyasası yer alıyor. ABD 10 yıllık tahvil fiyatları gelen alımlar ile yükseldi ve oranlar hafta içinde en düşük 1.54 seviyesini gördü. Hafta arasında yapılan Ocak ayı FED toplantısında piyasaya verilen mesajların da bu harekete destek olduğunu söyleyebiliriz. Son fiyatlamalar ile Ekim ayından bu yana ilk kez verim eğrisinin terse döndüğünü görüyoruz. Hafta ortası yapılan Amerikan Merkez Bankası (FED) toplantısı ardından 3 aylık ve 10 yıllık tahvil faiz oranları arasındaki farkın sıfır altına geri çekildiğini gözlemledik. 'Verim eğrisi' piyasaların ekonomi ve enflasyona ilişkin görüşlerini en iyi yansıtan göstergelerden biridir. Ancak Amerikan tahvil piyasası uluslararası talep gördüğünden ters verim eğrisi fiyatlaması Amerikan ekonomisinden ziyade 'corona virüsü' ve küresel ekonomik yavaşlama endişesini yansıtıyor.

Yeni haftadan beklediklerimiz

Sonuç olarak, Küresel piyasalar bu hafta da 'corona virüsü' etkisi altında fiyatlamayı sürdürecek. Virüsün kontrol altına alınması aşırı satım bölgesinde olan emtia piyasasında alıcıları cesaretlendirebilir. Bu süreçte hisse senedi piyasası liderliğinin devam etmesi bekleniyor. Özellikle büyük yatırımcı desteği ile gücünü koruma kabiliyeti gösteren ABD hisse senedi piyasaları küresel fiyatlamalar için büyük önem taşıyor. Son işlem gününde açıklanacak Amerika tarım dışı istihdam verisi, Çin'in virüsü ekonomik etkilerini azaltmak amacı ile alınacak ek önlemler takibimizde olacak.