Pi̇yasa Noorcm Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla 09-03-2020

PİYASA NoorCM Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla

Akıllı yatırımcı tahvil piyasası ne anlatıyor?

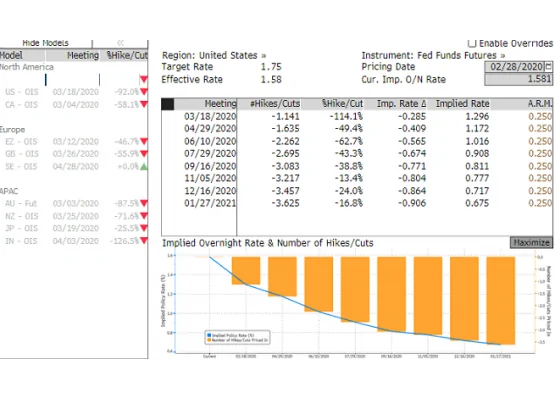

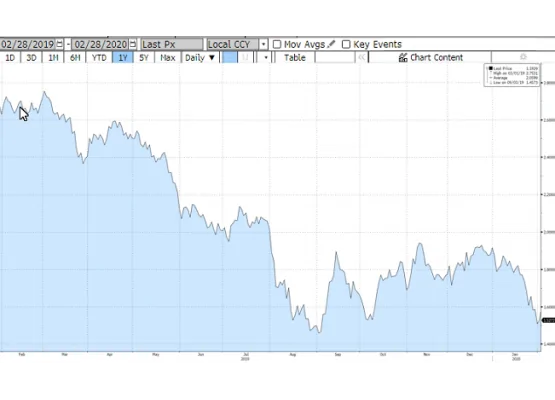

Amerikan Merkez Bankası’nın (FED) 18 Mart toplantısından önce yaptığı 50 baz puanlık faiz indirim kararı piyasalarda şok etkisi yarattı. Küresel ekonomik yavaşlama ile öncü Merkez Bankası FED’in faiz indirimine gideceği ve diğerlerinin takip edeceği biliniyordu. Ancak 50 baz puanlık indirim kararı tarihinden önce gelince piyasa etkisi farklı oldu. S&P500 endeksi geçtiğimiz haftanın düşük seviyeleri üzerinde tutunmaya çalışırken tahvil bono piyasasında 10 yıllık tahvil faiz oranları haftanın son işlem gününde yüzde 0.79 seviyesine kadar geriledi. Geçtiğimiz haftalarda Amerikan hisse senedi piyasalarındaki yükseliş ile tahvil bono piyasasındaki fiyatlamanın tezat oluşturduğundan bahsetmiştik. Bugüne gelindiğinde Ocak ayı sonunda ortaya çıkan ve tüm Dünya’yı etkisini alan virüs salgınını kimse tahmin edemezdi. Ancak Amerikan ekonomisinin kontrol edilemeyecek risklere karşı kırılganlığı olduğunu tahmin eden bir tek piyasa vardı;

Tahvil Bono Piyasası; 2019 yılı son çeyreğinde Amerika’dan başlayan ve küresel hisse senedi piyasalarını etkisi altına alan alım dalgasına karşı yılın son çeyreğinde emeklilik ve yatırım fonları hisse senedi pozisyonlarının bir kısmını tahvillere kaydırdı. Son sekiz ayda Japonya başta olmak üzere deniz aşırı ülkelerden Amerikan tahvillerine artarak devam eden bir talep vardı. Sonuç olarak, FED’in kısa vadeli faiz oranlarını 1.00-1.25 aralığına çekmesi ile akıllı yatırımcı tahvil piyasası yine haklı çıktı. Tahvil yatırımcısının faiz indirim kararı sonrasında yaptığı fiyatlamaya bakılırsa yetmedi devamı gelebilir. 18 Mart toplantısında 25-50 baz puan arasında faiz indirimi daha yapılabileceği beklentisi piyasada fiyatlanıyor. FED üyelerinden yapılan açıklamalarda coronavirüs salgınının Amerika içinde yayılımı karar üzerinde etkili olacak diyebiliriz. Bu şartlarda Mart ayı toplantı tarihine kadar tahvil bono piyasasında (MOVE endeksi) oynaklığın düşmesi ve faiz oranlarında limitli de olsa bir yükseliş beklemek yanıltıcı olur. Ne zaman etkisini kaybedeceği kestirilemeyen salgın etkisi ile Amerikan Doları’ndaki son haftada yaşanan değer kaybına karşı Amerikan tahvil piyasası deniz aşırı ülkelerden talep görüyor.

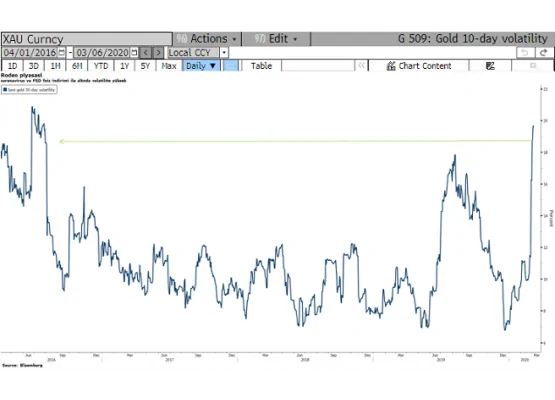

Bu noktada faiz oranı hassasiyeti ile bilinen ve tahvil faiz oranlarında düşüşe sırtını yaslayan bir başka üründen bahsetmeden geçemeyiz. Altın, borsalarda sert satışlara 1600 dolar/ons altına hareket ile tepki vermişti. FED faiz indirimi ve ardı ardına gelen ve gelmesi beklenen faiz indirim kararı fiyatları tekrar 1680 dolar sınırına taşıdı. Altın tahvillere kıyasla tabana yayılan bir yatırım aracı ve bu kitlenin makroekonomi gelişmeleri tahvil bono piyasası kadar iyi bilmesi beklenemez. Buna rağmen altın yatırımcısı bir risk yönetimi uzmanı gibi davranarak son üç dört ayda fiyatlarda düşüşü alım fırsatı olarak değerlendirdi. Arada sürpriz geri çekilmeler ile dinlenme yaşanabilir. COMEX’de aşırı alım bölgesinde fon net uzun pozisyonu ile arada uzun pozisyon kapama faaliyeti göze çarpabilir. Böyle dönemlerde açık pozisyon miktarındaki değişimi dikkate almak gerekiyor. Açık pozisyon miktarında aynı oranda düşüş ile teyit edilmedikçe fonların satış eğilimi kısa vadeli olabilir. Altın yatırımının tabana yayılmasında çok önemli bir rol oynayan borsa yatırım fonları (ETF) lere gelince talebin süreceğini ve altın ETF piyasasının rekor seviyeler için yolu olduğunu anlıyoruz. Bir başka önemli ayrıntı fiziki talep; geçtiğimiz yıllarda bahar ayları yaklaştıkça düğün mevsimi ile artan talep söz konusuydu. Bu sene aynı beklenti içine girebilir miyiz? Bunun için Hint Rupi’sinin değer kazanımı bir avantaj olabilir. Öte yanda dolar/ons cinsi fiyatlar istikrarlı olarak yükseliyor. Kısaca perakende alıcı ve fiziki talep için fiyatlar pek cazip seviyede olmamakla beraber varını yoğunu altına yatırmayı seven bir toplum bu durumu fazla kaile almayabilir. Altın almayı seven bir başka halk Çin ancak tabi ki bu Çin’den bu tarz bir beklenti içine girmiyoruz. Gelişen ülke piyasalarına gelince ülke bazında farklılık göstermekle beraber fiziki altın talebinin devam etmesini bekliyoruz.

S&P500 endeksine gelince satış dalgası ile yüzde 47’lere kadar yükselen opsiyon volatilitesi haftanın son işlem gününde Nisan vadede 30’lu seviyelere geriledi. Düşen volatiliteye rağmen yukarı yönlü tepkiler limitli kalıyor. Hafta ortasında 3100 endeks seviyesi üzerine yükselen S&P500 endeksi sonrasında Amerika’da yeni virüs vakaları haberi ile 3000 altına geriledi. Geçtiğimiz haftanın düşük seviyesi olan 2850 altında hisse senedi piyasaları için tehlike çanları çalıyor demektir. Bu seviyenin altında endeks 2550 desteğine doğru geri çekilebilir.

FED önden yüklemeli faiz indirimi yaparken bakalım 12 Mart tarihinde Avrupa Merkez Bankası ne yapacak? Sonraki hafta İngiltere Merkez Bankası (BOE) ne kadar faiz indirecek? Daha önemlisi ekonomiye ilişkin beklentileri ne derece kötü ve FED 18 Mart tarihinde bir kez daha faiz indirir mi? OPEC ve OPEC dışı ülkelerin Mart ayından sonra petrol arzında kısıntıya gitme ihtimali sıfırlanırken ham petrol fiyatlarında yaşanan sert düşüş piyasaları allak bullak etti. 18 Mart tarihinde FED toplantısında 50 ile 75 baz puan arasında faiz indirimi bekliyor. Algı son derece önemli ve paranın bu derece bol olduğu ortamda algının bozulması normal piyasa koşullarından tehlikeli olabilir. Geçtiğimiz hafta yapılan 50 baz puanlık faiz indirimi işe yaramadı. Başta tahvil bono piyasası olmak üzere fiyatlamalar FED fonlama maliyetini sıfıra çekmeden rahat etmeyecek gibi görünüyor.

FED faiz politika fiyatlaması

Amerika 10 yıllık tahvil faiz oranı

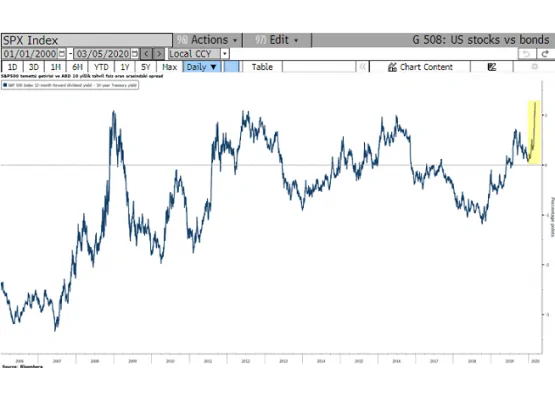

Tahvil piyasasında son dönem oranlarda yaşanan geri çekilme sonrasında S&P500 içerisindeki hisse senetlerinin 12 aylık temettü verimi ile 10 yıllık tahvil getirisi arasındaki fark rekor seviyeye ulaştı.

Coronavirüs salgınının küresel ekonomik etkileri ve FED faiz indirimi ile kurumsal yatırımcının güvenli liman talebi ayyuka çıktı. Buradan önümüzdeki haftalarda virüs salgını tarafında pozitif haber akışının 12 aylık temettü verimi ile cazip olan hisse senedi piyasasının tekrar kurumsal yatırımcının tercihi olacağını öngörmek yanlış olmaz. Zaman meselesi diyebiliriz ancak muhtemelen bu eğilim ancak 18 Mart FED toplantısı sonrasında gözlenebilir.

Yeni haftadan beklediklerimiz

Sonuç olarak, her dönemin kendine has özelliği var ancak bugünkü fiyatlamalar ve ayyuka çıkan riskten kaçış fiyatlaması finansal bir çöküntüye ramak kaldı diyor. OPEC sonrası ham petrol fiyatlarında düşüş tuz biber oldu. Öncesinde virüs salgını daralan talep ve 2020 büyüme beklentisinde aşağı yönlü revizyonlar ile görünüm negatifti. Tahvil piyasası faiz indirimlerinin devamını öngörürken hisse senedi piyasaları bu durumdan nemalanamıyor. Kolay para politikalarının fiyatlamaları yukarı çekmesi için Merkez Bankalarının piyasalara verdiği dopingin dozunu artırması gerekiyor. Aynen insan vücudu gibi ekonomi kolay para politikalarına bağışıklı kazandı. Her seferinde ilacın dozunu biraz daha artırmak lazım aksi takdirde kapitalist sistem ile vadesinden önce vedalaşacağız.