Pi̇yasa Noorcm Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla 15-06-2020

PİYASA NoorCM Yurtdışı Piyasa Bülteni - Sn. Arzu Toktay'ın Katkılarıyla

İkinci dalga endişesi ile piyasaları zorlu bir hafta bekliyor...

Haziran ayı FED toplantısını geride bırakan piyasalar belirsizliklerin geride kalmadığına ikna olunca tedirgin oldu.

Pandemi sonrası ekonomik tahminlerinde güncelleme yapmayan üyeler bu kez Dot-Plot eğrisi ile önümüzdeki iki seneye ilişkin beklentilerini açıkladı. Üyelerin tahminlerine göre önümüzdeki iki senede politika faizinde 0-0.25 bandı korunabilir. 2020 yılında Amerikan ekonomisinin yüzde 6,5 daralacağı tahmin edilirken 2021’de yüzde 5 büyüme bekleniyor. 2020 Aralık ayında yüzde 3,5 olan işsizlik oranı tahmini yüzde 9,3 olarak güncellenmiş. 2021 ve 2022 senesi için ise toparlanma ile işsizlik oranının sırası ile yüzde 6,5 ve yüzde 5,5 olacağı düşünülüyor. Enflasyon oranlarına gelince öngörülebilir zaman dilimi içerisinde enflasyonun orta vadeli yüzde 2 hedefi altında kalacağı beklentisi var.

17 FED üyesinin ekonomik verilere ilişkin yaptığı tahminlerin beklentiler doğrultusunda olduğunu görüyoruz. Sonrasında Powell’ın yaptığı açıklamalara gelince dikkat çeken birkaç noktadan bahsetmeden geçemeyiz. Öncelikle yılın geriş kalanında ekonomik iyileşme sürecinde istihdam piyasasının önemi bir kez daha teyit edildi. FED Başkanı Powell beklentilerin üzerinde iyileşme gösteren istihdam piyasasını yorumlarken son derece gerçekçiydi. İstihdam raporunda piyasa tahminlerinden sapma belirsizliği işaret ediyor derken Amerikan ekonomisi normal denebilecek işsizlik seviyesine geri dönüşü için uzun bir yol ifadesini kullandı. Banka varlık alımlarına devam ederken kredi piyasasına destek artırılıyor. Piyasaların öncesinde beklenti oluşturduğu verim eğrisi konusuna gelince ekonomik patika izlenecek ve önümüzdeki toplantılarda verim eğrisi konusu tartışılacak.

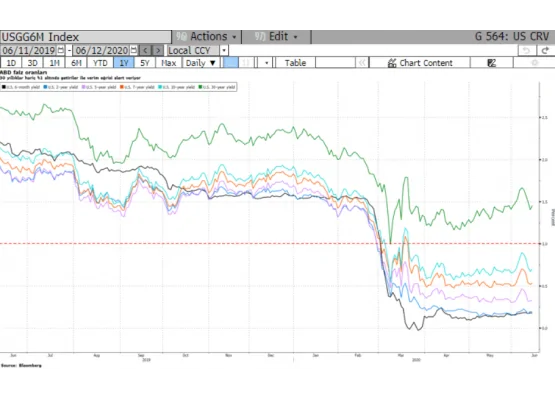

Kuşkusuz virüste ikinci dalga olduğu senaryoda mevcut halinden kötüye gidecek olan ekonomik koşullar her türlü aracı kullanacağı taahhüdü veren FED ’in verim eğrisi kontrolünü de düşünmesine yol açacaktır. Ancak verim eğrisi konusunda birden fazla düşünülerek karar verilmesi gerekiyor. Amerika’nın verim eğrisi kontrolünü Japonya ya da Avustralya kadar hızlı karar vermesi mümkün görülmüyor. Nedeni Amerika’nın küresel para birimine sahip olması ve Amerikan tahvillerinin FED dışında birçok ülkenin rezervlerinde yer alması diyebiliriz. Ocak 2020 verilerine göre FED ‘in ardından Japonya 2.307 trilyon dolar Çin 1.212 trilyon dolar Amerikan tahvili taşıyor. Dünya genelinde ABD tahvil stoku Ocak 2015- Ocak 2020 tarihleri arasında 638 milyar dolar artış ile 6.857 trilyon dolara yükseldi. Bu dönemde Çin’in ABD tahvil stoku azalırken Japonya’nın yükseldi. Japonya ve Avrupa Birliği başta olmak üzere gelişmiş ülkelerin negatif faiz politikası ile Amerikan tahvillerine talebin sürdüğü anlaşılıyor. Amerika dışında tutulan yüksek tahvil borç stoku önümüzdeki iki yıl içinde sürpriz bir enflasyon ile tahvil piyasasında satışları gündeme getirir. Kısaca getiri eğrisi kontrolü yaparken Amerikan Merkez Bankası’nın vade seçiminde uzun vadeye gitmesi tehlikeli olabilir.

Başkan Powell’ın ekonomiye ilişkin belirsizliklerin sürdüğünü ve virüs salgınında ikinci dalga hatırlatması toplantı sonrasında küresel piyasaların risk alma iştahını kaçırdı. Buna rağmen açıklamaların sürpriz olmadığını sadece piyasaların yılın ikinci yarısında iyimserlik için önden koştuğunu fark ederek düzeltme yaptığını anlıyoruz. Bu hafta Salı ve Çarşamba günlerinde FED Başkanı Washington’da bankacılık ve finansal servis komitesine yarıyıl sunumu yapacak. Bu komiteler virüs sonrası ekonomik mücadelede bankanın sunduğu tabloyu göz önüne alarak bundan sonraki politikalarına yön verecek. Powell hızlı bir ekonomik toparlanma için hane halkı ve işletmelere direkt olarak verilecek yardımların önemine vurgu yaptı. Bunun dışında haftanın son işlem gününde Powell FED Cleveland Başkanı Loretta Master ile Ohio’da covid-19 esnasında istihdam piyasasında iyileşme konulu bir panele katılacak. Bankanın bu yönde yapacağı tavsiyeler de politika yapıcılar tarafından takip edilecektir.

Bu hafta Japonya (BOJ) ve İngiltere (BOE) Merkez Bankaları toplantıları da takvimde yer alıyor. İki toplantıda için de politika faizinde ve varlık alım programında değişiklik beklenmez iken her iki bankanın da ekonomiye ilişkin beklentilerini takip ediyor olacağız. Bunun dışında Amerika, Kanada ve Amerika’da Mayıs ayı perakende satışlar verisi açıklanacak. Tüketici tarafında belirsizliklerin sürdüğü ortamda perakende satış talebi önemli görülüyor.

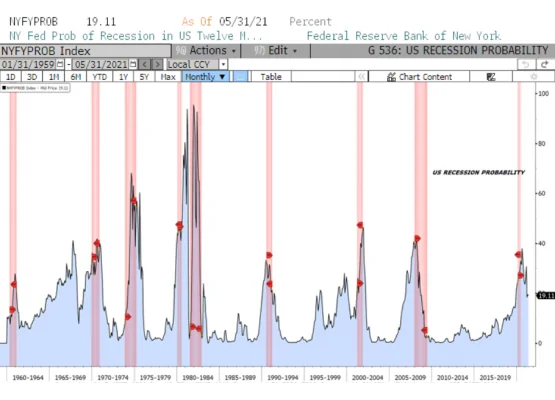

NY FED 12 ay için resesyon ihtimali

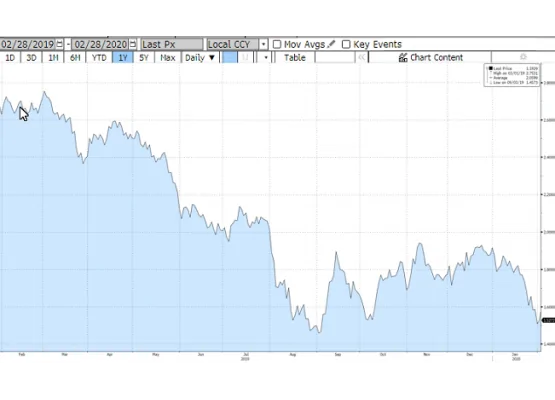

Amerika 10 yıllık tahvil faiz oranı

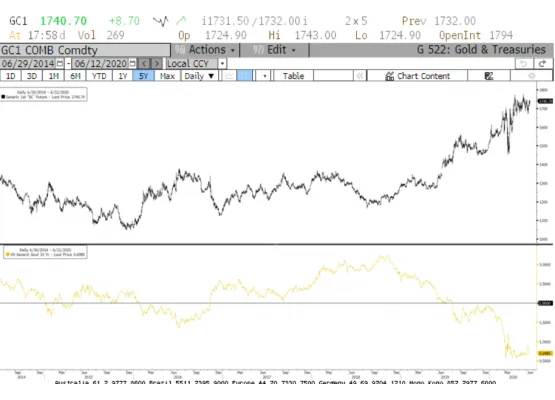

Haziran ayı FED toplantısında bankanın politika faizini önümüzdeki iki sene boyunca sıfıra yakın seviyede tutacağı mesajı alındı. Bu durum altın başta olmak üzere kıymetli metal piyasasının en güçlü rakibi olan faiz karşısında güçlendiği anlamına geliyor. Buna rağmen altın fiyatlarının 1.750 dolar/ons üzerinde kalıcı olmayışını nasıl açıklarız? Sebebi virüs salgının da ikinci dalga olur mu endişesi? Mart ayında küresel hisse senedi piyasalarında yaşanan sert satış dalgasının yatırımcının nakitte kalma isteğinin ile altın fiyatlarını nasıl aşağı çektiğini hatırlatalım. Son bir ayda yaşanan harekette spot altın fiyatlarının 1.670-1.750 dolar bandı içerisinde kaldığını gördük. Bu dönemde Comex’te açık pozisyon miktarı Mayıs 2019 seviyelerine geriledi. Uzun pozisyon miktarı ve açık pozisyon (OI) miktarında düşüş ile piyasada uzun pozisyon kapama faaliyeti gözleniyor. Bazı yatırım bankalarının altın piyasasından çıkış kararı vererek satış yaptıkları söyleniyor. Bu satışların sebebini tam olarak bilmemekle beraber devamının gelip gelmeyeceği kısa vadeli hareket için önemli görülüyor.

Kısa vadeyi bir kenara bırakırsak altın piyasasında yükseliş trendinin uzun vadede devam edeceğini düşünmemizi sağlayan birden fazla sebep var. Merkez Bankaları bilançoları genişliyor ve devasa teşvik paketleri açıklandı. Yılın ikinci yarısında ekonomik toparlanma beklenenden yavaş olabilir. Son dönemde FED ‘in aldığı önlemler ile likidite tarafında sağladığı rahatlama ile dikleşen verim eğrisi profili kalıcı olmayabilir. Yılın geri kalanında yavaş ekonomik toparlanma ve yatay verim eğrisi altın fiyatlarında yükselişi tetikleyebilir.

Yeni haftadan beklediklerimiz

Amerika tarafında FED Başkanı Powell'ın senatoda yapacağı yarı yıl sunumu piyasaların takibinde olacak. Öte yanda küresel ekonomiye ilişkin belirsizlik sürerken ekonomik verilere hassasiyetin artacağı bir döneme giriyoruz. Hisse senedi piyasalarının kritik destek seviyeleri üzerinde tutunması yanında tahvil piyasasında uzun vadeli tahvil faiz oranlarında değişim piyasalar için gösterge niteliğinde olacak. Covid-19 salgınında ikinci bir dalga olur mu endişesi taşıyan küresel piyasaları bu hafta zorlu bir süreç bekliyor.