Haftalik Bülten 03-07-2023

HAFTALIK BÜLTEN

Haftanın gündemi ve beklentiler...

Küresel piyasalarda veri gündeminin yoğun olduğu bir haftaya giriliyor. Her ayın başında olduğu gibi birçok ülkeden gelecek resmi PMI rakamları imalat sektörü başta olmak üzere piyasaların odağında olacak. Özellikle son dönemde Çin'de imalat sektöründe toparlanma küresel resesyon endişelerini azaltırken, haziran verisinin 50,2 ile beklentilerin altında sınırlı büyüme göstererek önceki aya göre yavaşlaması dünyanın en büyük ikinci ekonomisinde daha fazla destek paketi ihtiyacı olduğunu gösterdi. Nitekim haftaya başlarken petrol fiyatlarındaki yükselişler de Çin'de ekonomiye destek paketlerinin artacağı beklentilerin yansıması oldu. Euro bölgesinin en büyük ekonomisi Almanya'da ise haziran ayı imalat PMI 40,6 ile önceki ayın ve beklentilerin oldukça altında kalarak son üç yılın en düşük seviyesine geriledi. Bir taraftan teknik resesyonda olan Almanya ekonomisinde pandemi seviyelerine gerileyen imalat PMI rakamları bulunurken, diğer tarafta çekirdek TÜFE'deki güçlü seyir ECB'nin faiz artışlarına devam edeceğini gösteriyor. Almanya'da ekonomisindeki daralma dönemi, en büyük ihracat yaptığımız ülke olması sebebiyle Türkiye sanayisinde de yavaşlama yaratıyor. Bu hafta ABD piyasaları haftaya yarım seans açık kalarak başlayıp salı günü ise tam gün açık olacak. Haftanın geri kalanında küresel piyasalar ABD'den gelecek öncü istihdam verileri ardından cuma günü gelecek istihdam raporuna odaklanacak. Geçtiğimiz ay 339 bin ile yukarı yönlü süpriz yapan veride haziranda 200 bin kişilik sınırlı bir artış bekleniyor. İstihdam dışında raporda ortalama saatlik kazançlar verisi de Fed Başkanı Powell'ın işaret ettiği gibi piyasaların odağında olacak. Fed Başkanı Powell, enflasyonu düşürmek için ücret artış hızında yavaşlama görmek istediklerini belirtmişti. Buna paralel bir veri temmuzda faiz artış ihtimallerini azaltarak riskli varlıklardaki yükselişe destek verebilir. Aksi yönde ise üyelerden gelen açıklamalar ve Fed Başkanı Powell'ın her konuşmasında da vurguladığı 2 ek faiz artışının ilkini 23 temmuzdaki FOMC toplantısında görebiliriz.Döviz Piyasası

DÖVİZ PİYASASI

EUR/USD: Parite geçtiğimiz haftayı 0,16% oranında yükseliş ile 1,0914 seviyesinden tamamladı. Hafta boyunca 1,0835-1,0978 arasında işlem gördü. Haftaya pozitif başlayan paritede yukarı yönde 1,1000 direncine yakın bölgelerden yeniden geri çekilmeler görüldü. Son iki haftalık işlemlerde yatay bant hareketleri izlediğimiz paritede cuma günü açıklanan enflasyon oranlarının ardından yeniden yukarı yönlü tepki yükselişi görüldü. Euro bölgesinde cuma günü açıklanan haziran ayı öncü TÜFE rakamlarında aylık 0,3% ile beklentilerin üzerinde artış olurken, çekirdek yıllık TÜFE 5,4% yükseldi. Beklenti ise %5,5 olması yönündeydi. Veriler ECB'nin faiz artışlarına beklenenden daha uzun süre devam edeceği beklentisi yarattı. Bu hafta ABD'de yayımlanacak istihdam raporu Fed'in temmuz ayı faiz kararına ilişkin önemli gösterge olarak pariteye yön verecek.

Teknik olarak, yeniden güçlenen ve orta vadede yeniden ivme kazanan paritede 1,1000 önemli ara direnç noktası olarak yer alıyor. 1,1000 aşılması ile 1,1100-1,1230 dirençleri sıralı hedef seviyeler olarak yer almaktadır. Geri çekilmelerde 1,0900 önemli seviye olarak yer alırken, 1,0900 altında 1,0850 desteğine kadar geri çekilmeler teknik olarak normal karşılanabilir. 1,0850 altında kapanış ile teknik görünüm yeniden negatife dönebilir. 1,0850'den olası tepki alımları yeniden yukarı ivmelenen kurda 1,1100 direnci hedef olarak takip edilebilir.

Destek: 1,0900-1,0850-1,0800

Direnç: 1,1000-1,1100-1,1230

GBP/USD: Geçtiğimiz hafta parite 0,13% oranında düşüş ile haftayı 1,2696'dan tamamladı. Hafta boyunca 1,2591-1,2761 aralığında hareket etti. Geçtiğimiz hafta ABD'de açıklanan makro ekonomik veriler resesyon kaygılarını zayıflattı. GSYH 1Ç23'te beklentilerin üzerinde büyüme gösterdi. Güçlü veriler dolar endeksine destek verdi. İngiltere'de ise 1Ç23'te beklentilere paralel çeyreklik 0,10% oranında büyüme görüldü. Bu hafta ABD'de cuma günü istihdam raporu paritede oynaklık yaratabilir. İngiltere'de ise haziran ayı sektörel PMI'lar piyasaların odağında olacak.

Teknik olarak, kısa vadeli görünümün zayıfladığı paritede geri çekilmelerde 50 günlük AO (1,2590) önemli destek olarak yer alıyor. Bu seviyeden gelen tepki alımları 1,2800 üzerine yerleşebilirse yukarı yönlü trend başlayabilir. Yeniden 1,2590 altına geçilmesi halinde ise aşağı yönlü baskı aratabilir. ABD istihdam raporuna kadar 1,2590-1,2800 arası kısa vadeli bant hareketleri devam edebilir. İstihdam raporuyla birlikte bu bölgenin hangi yöne kırılacağı yön tayini olarak izlenebilir.

Destek: 1,2640-1,2590-1,2480

Direnç: 1,2800-1.2920-1,3020

HİSSE SENEDİ PİYASASI

HİSSE SENEDİ PİYASASI

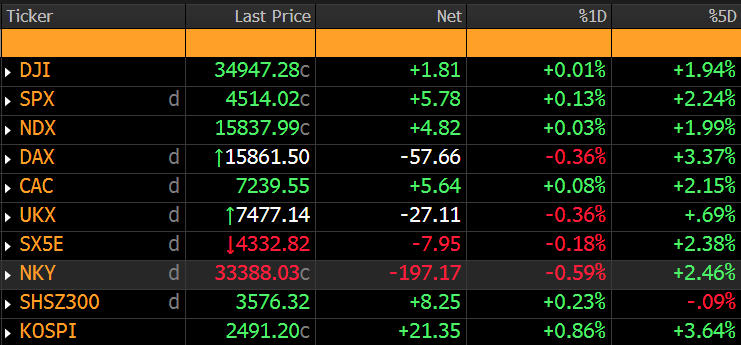

S&P500 Endeksi: Geçtiğimiz haftayı endeks 2,34% oranında yükseliş ile 4449 seviyesinden tamamladı. Hafta boyunca 4329-4458 aralığında hareket etti. Haftaya zayıf seyirle başlayan endeks haftanın geri kalanında yukarı yönlü ivmesini sürdürerek son bir yılın en yüksek kapanışını yeniledi. Hafta içinde ABD'de açıklanan makro ekonomik verilerde görülen güçlü rakamlar resesyon endişelerini azalttı. Güçlü veriler teknik olarak boğa sezonunda olan piyasalara destek verdi. Yeni haftaya başlarken ABD piyasaları ilk gün ülke saatiyle 13:00'da erken kapanış yapacak, salı günü ise tam gün kapalı olacak. Veri gündeminde ise öncü istihdam verileri ardından cuma günü haziran ayı istihdam raporu Fed'in temmuz ayı beklentilerine yön verecek piyasalarda volatilite yaratabilir.

Teknik olarak, yukarı yönde güçlenen endekste 4350 üzerinde haftalık kapanış ile trend ivmesi korundu. Bu seviye üzerinde kalıcılık ile yukarı yönde 4530-4610 kısa vadeli hedef seviyeler olarak takip edilebilir. Olası kar satışlarında ise 4350-4265 destekleri test edilebilir. 4265 altında ısrarlı kalıcılık görünümün bozulmasına sebep olabilir.

Destek: 4350-4265-4200

Direnç: 4440-4530-4610

Nasdaq 100 Endeksi: Nasdaq100 endeksi geçtiğimiz haftayı 1,93% oranında yükseliş ile 15179 seviyesinden tamamladı. Hafta içi işlem aralığı 14687-15213 oldu. Haftalık itibariyle son 18 ayın en yüksek en yüksek kapanışı gerçekleşti.

Teknik olarak, yeni yüksek kapanış ile görünüm yeniden güç kazandı. 15120 direnci üzerine yerleşilmesi ile görünüm pozitife döndü. Yukarı yönde 15470 -15765 sıralı hedef seviyeler olarak yer almaktadır. 15470 seviyesinden olası kar satışları beklenebilir. Yeniden bu seviyenin aşılması ile trendin gücünü koruması beklenebilir. Olası geri çekilmelerde ise 15000-14885 sıralı destekleri oluşturmaktadır. 14885 altında gün kapanışı olması halinde görünümün gücünü kaybetmesi beklenebilir.

Destek: 15000-14885-14700

Direnç: 15470-15765-16000

DAX Endeksi: Geçtiğimiz haftayı %2,01 oranında yükseliş ile tamamlayan endeks kapanışı 16147 seviyesinden gerçekleştirdi. Hafta boyunca 15713-16176 aralığında hareket etti. Geçen hafta Almanya'da açıklanan enflasyon oranları beklentilerin üzerinde artış gösterdi. Bu hafta Almanya'da haftaya imalat PMI verileri ile başlanacak, cuma günü ise sanayi üretimi mayıs ayı verileri resesyona ilişkin önemli gösterge olarak piyasaların odağında olacak.

Teknik olarak, yeniden 5 haftalık AO (16060) üzerinde kapanış gerçekleştiren endekste yukarı yönlü hareket güçlendi. Yukarı yönde temmuz ayı boyunca takip ettiğimiz sıralı direnç seviyeleri 16340-16540 olarak yer almaktadır. Olası geri çekilmelerde ise 15950'ye kadar geri çekilmeler normal karşılanabilir. Bu seviyenin altında günlük kapanış ile kısa vadeli görünüm zayıflaması beklenebilir.

Destek: 16000-15950-15755

Direnç: 1340-16540-16960

Emtia Piyasası

KIYMETLİ METAL PİYASASI

XAUUSD (Ons Altın)

Ons altın geçtiğimiz haftayı yatay yönde hareket ile 1920 seviyesinden tamamladı. Hafta içinde 1893-1933 arasında hareket etti. Haftaya pozitif başlangıcın ardından kapanışa doğru kazançlarını sildi. ABD 10Y tahvil getirilerindeki yükseliş altın fiyatlarını baskıladı. Bu hafta ABD'de yayımlanacak istihdam raporunda istihdam artışıyla birlikte saatlik kazançlardaki değişim oldukça önemli olacak. Fed Başkanı Powell, haziran toplantısının ardından ücret artışlarında yavaşlama görmek istediklerini vurgulamıştı. İstihdam tarafında olası yavaşlamaya paralel ortalama saatlik kazançlarda beklenti altında artış görülmesi halinde Fed'in temmuz ayında da faiz artırmayacağı ihtimali güç kazanabilir. Bu durumda ons altın fiyatlarında yukarı yönlü ataklar oluşabilir. Güçlü istihdam raporu ise tahvil faizlerinde yukarı yönlü seyir ile ons altını baskılamaya devam edebilir.

Teknik olarak, 1955 altında yer alan değerli madende kısa vadeli bant hareketleri hafif negatif yönlü olarak devam ediyor. Aşağı yönde 1900 önemli destek olarak yer alırken, geri çekilmelerde bu bölgeden tepki alışları geldi. 1900 desteğinin yeniden test edilip altına geçilmesi halinde görünüm tamamen negatife dönebilir. Yukarı yönde 1955 üzerinde kalıcılık satış baskısını azalırken, bu seviye üzerinde 1980-2000 kısa vadeli hedef seviyeler olarak yer alıyor. 2000 üstünde kalıcılık oluşması ile ons altın tarihi rekorunu yenileyebilir.

Destek: 1900-1880-1865

Direnç: 1955-1980-2000

XAGUSD (Ons gümüş)

Gümüş ons geçtiğimiz haftayı 1,51% oranında yükseliş ile 22,77 seviyesinden tamamladı. Hafta içinde 22,28-23,09 bandında hareket etti. Haftaya pozitif başlayan değeli madende yukarı yönlü hafta kapanırken de devam etti.

Teknik olarak, 23,00 direncine yakın yerden kapanış gerçekleştiren değerli madende bu seviye üzerinde kalıcılık olmadığı sürece yükselişler satış fırsatı olarak görülebilir. 23,00 üzerinde 23,75-4,30 yeniden sıralı hedefler olarak izlenebilir. Aşağı yönde ise 22,15-22,00 ilk önemli destekleri oluşturmaktadır.

Destek: 22,15-22,00-21,40

Direnç: 23,00-23,45-23,75

WTI ham petrol

Doğalgaz (NYMEX)

Enerji Piyasası

WTI ham petrol:

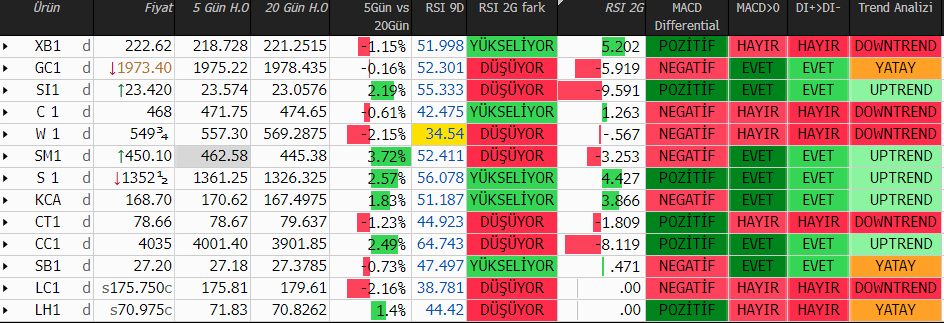

Amerikan tipi ham petrol geçtiğimiz haftayı 1,39% oranında yükseliş ile 70,52 seviyesinden tamamladı. Çin'den gelen ekonomiye destek adımları petrolde talep yaratacağı beklentisiyle fiyatlara pozitif yansıdı. Çin'de Merkez Bankası'nın faiz indirim kararı sonrası yeni destek paketlerine yönelik beklentiler, açıklanan ekonomik verilerde büyüme beklentileri fiyatlara destek verdi. ABD ekonomisinin beklentilerin üzerinde büyüme göstermesi de resesyon endişelerini azalarak enerji fiyatlarına destek verdi. Bu hafta birçok ülkeden gelecek imalat PMI rakamları ekonomik aktiviteye ilişkin öncü gösterge olarak petrol fiyatları açısından önemli olacak. PMI'larda yavaşlama sinyalleri petrol fiyatlarında satış baskısı yaratabilir. cuma günü ise ABD'de istihdam raporu Fed'in temmuz ayında faiz artışı yapıp yapmayacağına ilişkin önemli gösterge olacak.

Teknik olarak, son üç gündeki yükseliş ile yeniden 50 günlük AO'Ya (70,80) yaklaşan petrolde bu seviye üzerine yerleşilmesi ile yukarı yönlü momentum artabilir. Son iki aylık işlemlerde yukarı yönlü hareketlerde 50 günlük AO önemli direnç olarak çalışmış görünüyor. 50 günlük üzerine yerleşme ile 200 günlük AO (77,60 hedeflenebilir. Geri çekilmelerde ise 70,00-68,90 destekleri önem arz etmektedir.

Destek: 70,00-68,90-67,40

Direnç: 70,80-74,00-77,60

Doğal gaz (NYMEX):

Geçtiğimiz hafta doğalgaz fiyatları %1,58 oranında düşüş ile haftayı 2,79 seviyesinden tamamladı. Hafta boyunca 2,61-2,93 aralığında hareket etti.

Teknik olarak, dip çalışması olarak izlediğimiz 2,00-2,50 bölgesinin üzerine yerleşen doğalgazda yukarı yönde kırılım ile görünüm pozitife döndü. Yukarı yönde ilk hedef olarak izlediğimiz 2,85 direnci üzerinde kalıcılık sağlanamadı ve kısa vadeli kar satışları ile geri çekildi. 2,60-2,50 bölgesi üzerinde kalıcılığın devamı ile yeniden 2,85 kısa vadede test edilebilir. Yukarı yönde 3,00-3,15 sonraki hedef aralığıdır. 2,50 altında ise yeniden kanal içerisine girilerek görünüm zayıflayabilir.

Destek: 2,60-2,50-2,25

Direnç: 2,85-3,00-3,15