Haftalik Bülten 13-06-2022

HAFTALIK BÜLTEN

Haftanın gündemi ve beklentiler...

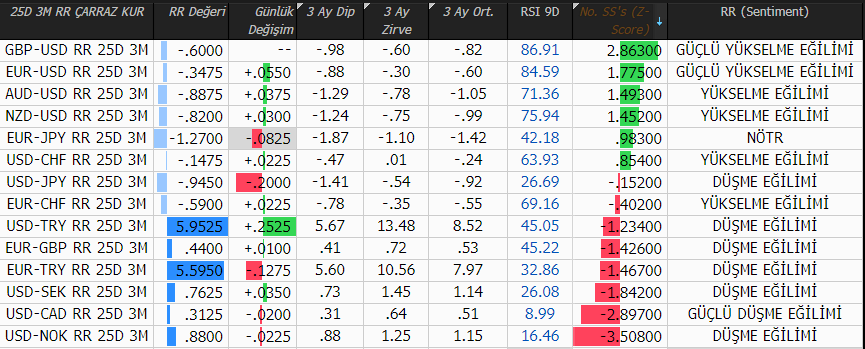

Döviz Piyasası

DÖVİZ PİYASASI

EURUSD: Geçtiğimiz hafta yapılan ECB toplantısında gösterge olarak bilinen mevduat faiz oranı beklendiği gibi -% 0,50 seviyesinde bırakıldı. Öte yanda banka 01 Temmuz ile beraber varlık alımlarını sonlandırma kararını açıkladı. Toplantı sonrası resmi tutanakta bankanın Eylül ayında 25 baz puanlık faiz artışına gideceği ve enflasyondaki gidişe göre Eylül ayından sonra kademeli olarak faiz artışına gideceği duyuruldu. Ekonomik tahminlerde yapılan güncellemede enflasyon beklentisinin yukarı yönde güncellendiğini büyüme beklentisinin ise aşağı doğru revize edildiğini gördük. Banka 2022 yılında tüketici enflasyonu verisini %5,1’den %6,8 olarak güncellerken 2023’te %3,5 ve 2024’te %2,1 enflasyon öngörüsü yaptı. 2022 yılında öncesinde %3,7 olan büyüme %2,8 olarak aşağı yönde güncellendi. 2023 ve 2024 senelerinde ise %2,1 büyüme olacağı tahmin ediliyor. Merkez Bankası Başkanı Lagarde açıklamalarında bir tarafta enflasyonist eğilime dikkat çekerken diğer tarafta karşı rüzgarlar azaldığında ekonomik iyileşmenin süreceği söylemi yer aldı. Faiz artırımı için gerekli koşulların oluştuğu ve enflasyon görünümü bozulursa Eylül’de 25 baz puandan fazla artış olabileceği açıklaması ise Euro için pozitifti. Banka kısa vadede baskılanan ekonomik aktivite bir süre sonra iyileşebilir düşüncesinde ve mevcut koşullarda enflasyon ile mücadeleye öncelik verildi. ECB toplantısı ve Lagarde açıklaması ile 1.0774 yüksek seviyesini gören Euro/dolar paritesi sonrasında kazanımlarını koruyamadı. Bu hafta yapılacak olan FED toplantısı öncesinde paritenin düşüş eğilimini koruması beklenebilir.

Destekler: 1.0460-1.0380-1.0350

Dirençler: 1.0560-1.0640-1.0710

GBPUSD: 07 Haziran Salı günü 1.2600 sınırına yaklaşan parite sonrasında güçlü ABD Doları baskısı ile geri çekilme eğilimindeydi. Bu hafta yapılacak olan İngiltere Merkez Bankası toplantısında bankanın politika faizini 25 baz puanlık artış ile %1.25 seviyesine çekmesi beklenirken gerçekleşmeye Sterlin pozitif fiyatlama ile tepki gelebilir. Ancak aynen Euro’da olduğu gibi uzunca bir süredir döviz piyasası ABD ekonomisi ve FED beklentisi ile güçlenen Dolar baskısı altında. Şimdilerde 103.00 endeks seviyesi üzerinde olan DXY ‘in FED sonrası yapacağı hareket sepet para birimlerinin de seyrini belirleyecek.

Destekler: 1.2200-1.2150-1.2075

Dirençler: 1.2380-1.2450-1.2600

USDJPY: USDJPY paritesinde Mayıs ortasında başlayan düzeltme hareketi Haziran ayı ile beraber son buldu ve son iki haftada yükseliş yaşandı. Geçtiğimiz haftanın son iki işlem gününde yaşanan eri çekilmeye rağmen 132.00 seviyesinin üzerinde kaldığı sürece parite yükseliş eğilimini koruyabilir. FED ‘in enflasyonu kabullenip faiz artırım sürecine başlama sinyalini verdiği 2021 sonbahar aylarından bu yana iki ülkenin 10 yıllık tahvil faiz oranları arasındaki getiri farkı USDJPY paritesine yön veriyor. Teknik olarak, güçlü yükseliş eğiliminde olan USDJPY 132.00üzerinde kaldığı sürece yeni yüksek seviyeler test edilebilir.

Destekler: 133.40-132.75-131.25

Dirençler: 135.70-136.25-137.00

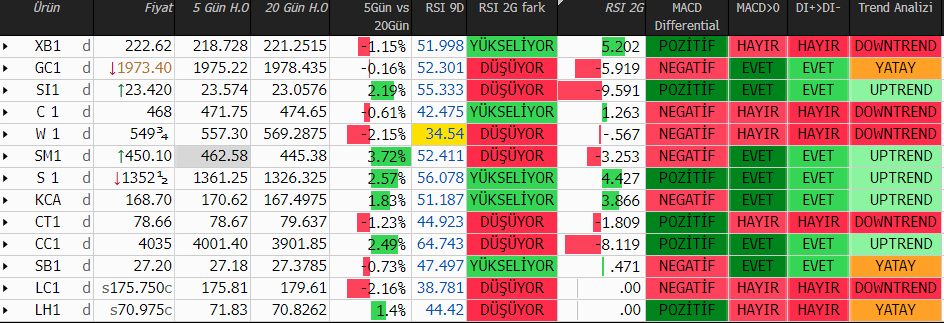

Emtia Piyasası

Hisse Senedi ve Emtia Piyasası

S&P500 Endeksi: Geçtiğimiz hafta FED toplantısına kadar küresel risk alma eğiliminin limitli kalacağı görüşümüzü belirtmiştik. ABD hisse senedi piyasaları bu görüşe paralel zoraki 4000 seviyesi üzerinde kalabildi. İleriye dönük ekonomik yavaşlama endişesi ile FED’in sıkılaştırma politikasında geri adım atacağını beklemek şimdilik akılcı görülmüyor. Önümüzdeki iki ayda yapılacak olan 50’şer baz puanlık faiz artışı büyük ölçüde satın alınmış olsa da S&P500 endeksi ekonomik yavaşlama endişesi ile kararsız bir görünüm sergiliyor. FED kararı üyelerin faiz artırım beklentileri ardından piyasanın vereceği reaksiyon önemli iken 4160 üzerinde kapanışlar ile kısa vadeli görünüm pozitife dönebilir.

Destekler: 3840-3800-3725

Dirençler: 4050-4160-4235

Nasdaq Endeksi: Bir hafta öncesinde ABD endekslerinde teknoloji hisse senetlerinin performansı dikkat çekiyordu. Geçtiğimiz hafta teknoloji hisse senetlerinin de genele yayılan bir satış baskısı ile geri çekilme eğiliminde olduğunu gözlemledik. Yeni haftada 12.350 endeks seviyesi altında satış baskısı devam edebilir. FED sonrasında beklentinin gerçeğe dönüşmesi ile bir rahatlama rallisi olması durumunda ise 13000 üzerine geçilmesi gerekiyor. Bu seviye üzerinde kapanışlar ile endekste görünüm kısa vadede pozitife dönebilir.

Destekler: 11580-11490-11250

Dirençler: 12350-12700-13000

DAX Endeksi: Mayıs ayı düşük seviyesi 13380 olan Alman DAX endeksi sonrasında yükseliş eğilimine girdi. Ancak bu yükselişin çok güçlü olmadığını ve endeksin halen 200 günlük üssel hareketli ortalaması olan 14725 altında olduğunu belirtmiştik. Teknik olarak bu hafta 14725 in geçilmesi ile daha olumlu bir görünüm ile yükseliş orta vadeye yayılabilir.

Destekler: 13475-13200-12675

Dirençler: 14130-14440-14725

Kıymetli Metal Piyasası

XAUUSD: FED ‘in faiz artırım baskısını üzerinden atmakta zorlanan altın piyasası geçtiğimiz hafta satıcıların kontrolündeydi. Haftanın son işlem gününde Mayıs ayında TÜFE’ de %1 artış ile yıllık bazda %8.6’ya ulaşan enflasyon altın negatifti. Veri sonrası spot altın fiyatları 1825 dolar/ons seviyesine doğru geri çekildi. Sonrasında hisse senedi piyasalarında yaşanan sert satışlar güvenli liman altına alımları destekledi. Geçtiğimiz haftanın kapanışı 1871 dolar/ons seviyesinde gerçekleşti. Teknik olarak, aşırı satım bölgesinde teknik görünüm ile altın piyasasının Cuma günü 1850 dolar üzerine yerleşmesi bu hafta kritik FED toplantısı öncesinde görünümü olumluya çevirdi. FED toplantısı sonrası Dolar Endeksi’nin yönü küresel risk alma iştahı hepsi bir arada 1850 dolar üzerinde kalındığı ortamda görünümü pozitife çevirebilir.

Destekler: 1855-1825-1807

Dirençler: 1885-1900-1920

XAGUSD: Gümüş piyasası 19 Nisan tarihinde başlayan satış dalgası içerisinde altına kıyasla daha zayıf bir profil çizdi. Sebebi dolar ve yüksek tahvil faiz oranları baskısı yanında hisse senedi piyasalarındaki satış baskısıydı. Geçtiğimiz hafta hisse senedi piyasalarında satış baskısı sürerken gümüş fiyatları Cuma günü 21.27 düşük seviyesini gördü. Teknik olarak yükseliş denemelerinin kalıcı olabilmesi için 22.50 üzerinde kapanış gerekiyor.

Destekler: 21.25-20.85-20.45

Dirençler: 22.50-23.20-23.70