Günlük Analiz 02-04-2024

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Yeni haftaya dolar lehine güçlenmenin yansıması olarak baskılanarak başlayan parite kritik kademelerin bırakması ile düşüşünü genişletirken, teknik görünümde aşağı yönlü baskılanma etkisini artırmış görünüyor. Özellikle dolarda ki genel görünümün güçlü seyri (DXY Dolar Endeksi 105 üzerinde!!!) para piyasasında dolara karşı ciddi bir değer kayıplarını ön plana çıkartmış görünüyor. Paritede satıcılı seyrin bugün de devamını bekliyoruz. Bu etki ile piyasa aşağı yönlü baskılanırken özellikle 1.070 seviyesi bir kez daha test edilecektir. Paritenin olası sarkmalara rağmen bu kademe üzerinde tutunması önemli. Seviyenin tutunması ve günlük kapanışın bu kademe üzerinde gerçekleşmesi durumunda teknik açıdan bir kez daha euro lehine dengelenme görebiliriz. Aksi yönlü gelişmelerde ise 1.070 altında paritede ters bir ralli yaşanması muhtemel olacaktır.

Dirençler: 1.0750 - 1.0790 - 1.0835 - 1.0862 - 1.0900

Destekler: 1.0700 - 1.0680 - 1.0650 - 1.0630 - 1.0600

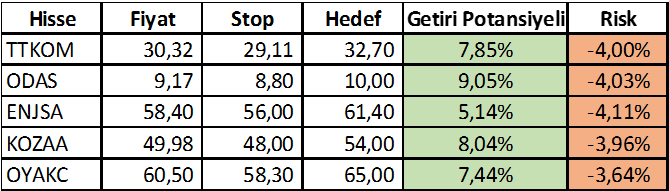

HAFTALIK ÖNERİ LİSTESİ GÜNCEL PERFORMANS TABLOSU

ŞİRKET HABERLERİ

*AEFES- Anadolu Efes, 2023 yılı konsolide net satış gelirleri, %3,1 oranında artarak 159.877,2 milyon TL seviyesinde gerçekleşti. Yıl boyu elde edilen güçlü sonuçların etkisiyle şirketin 2023 yılı konsolide net kârı, %43,8 oranında artış ile 22.128,9 milyon TL seviyesine yükseldi.

*ISCTR- İş Bankası Temettü Dağıtacak Pay Başına Brüt Temettü: 0,2890582 TL Teorik Fiyat: 11,101 TL (01.04.2024)

*TTRAK- Türk Traktör Temettü Dağıtımı Yapacak. Pay Başına Brüt Temettü: 62,9578969 TL Teorik Fiyat: 925,042 TL. (01.04.2024)

*AMAZON- yapay zeka şirketi Anthropic'e 2,75 milyar dolar daha yatırım yaparak şirketteki toplam yatırımını 4 milyar dolara çıkardı.

*OTKAR- Koç Holding şirketlerinden Otokar, yatırımcılarına hisse başına 5,4 TL temettü ödeyeceğini duyurdu.

*KCHOL- Koç Topluluğu çalışanları, üretken yapay zekA (Generative-AI) teknolojisini, KoçGPT uygulaması ile iş süreçlerinde kullanmaya başladı.

*ASELSAN- Askerî Elektronik Sanayi Toplam 35,1 milyon dolar tutarında üç ayrı yurt dışı satış sözleşmesi imzaladı.

*YKBNK- Yapı ve Kredi Bankası 1 Kr'luk nominal değerde bir adet hisse senedine Brüt 20,00 Kr, net 18,00 Kr nakit temettü ödenmesi ve kâr payı ödemesi. (03.04.2024)

*TOASO- TOFAŞ türk otomobil fabrikası 1 Kr'luk nominal değerde bir adet hisse senedine Brüt 20,00 Kr, net 18,00 Kr nakit temettü ödenmesi ve kâr payı ödemesi yapılacak.

*ULKER- ÜLKER Sanayi Bisküvi sanayi A.Ş Sürdürebilirlik yatırımları ve büyüme yatırımlarında kullanılmak üzere;Uluslararası Finans Kurumu (International Finance Corporation - 'IFC') ile 2 yıl vadeli 75 milyon EUR tutarında kredi kullanmak üzere sözleşme imzalamıştır. (29.03.2024)

*HUAWEİ-Çinli telekomünikasyon ve teknoloji şirketi Huawei, ABD’nin yaptırımlarına rağmen, tüketici elektroniği ve otonom sürüşte geliştirdiği yeni ürünler sayesinde 2023’te net karını yüzde 144,5 arttırdı.