Günlük Analiz 03-04-2024

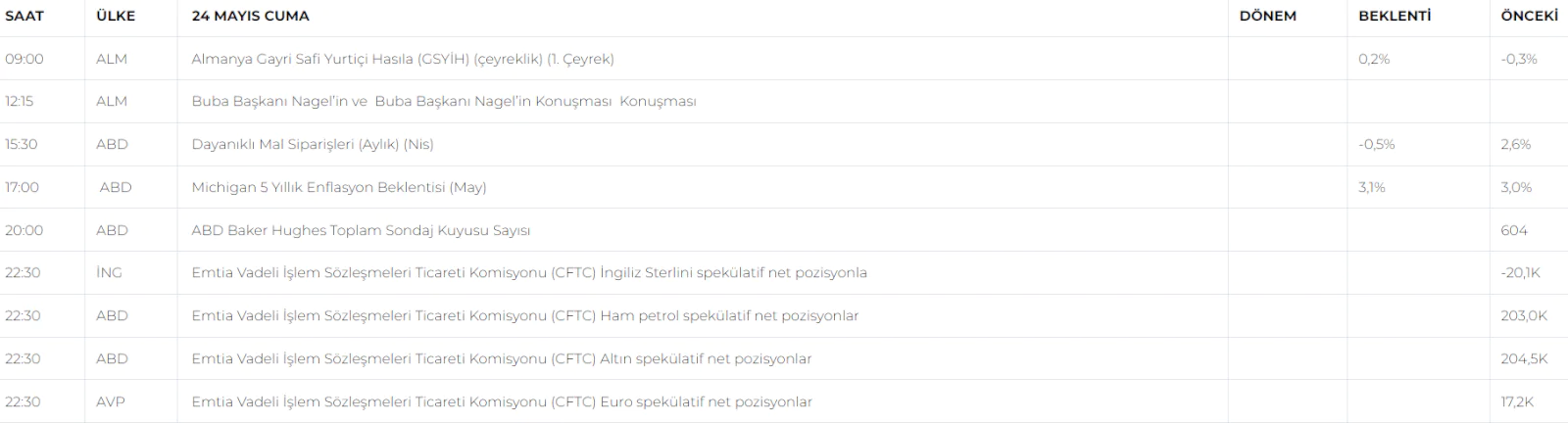

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

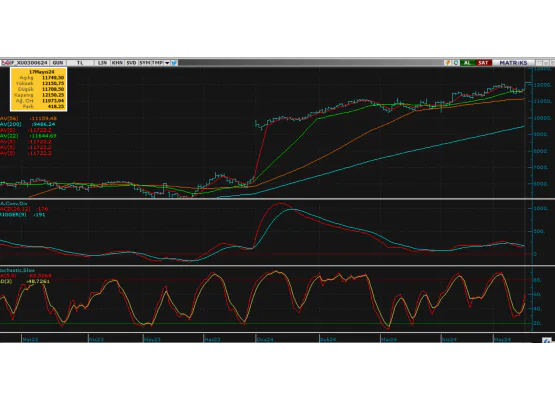

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Endeks dün de beklentilerimiz dahilinde 9250 - 9000 bant aralığında yatay bir görünüm sergilerken gün sonu kapanışını 1.27% lik düşüşle 9040 puandan tamamladı. Güne alıcılı başlayan borsa yakın direnç kademelerini aşamazken akabinde gelen ve gün boyu etkisini sürdüren satıcılı seyir etkisi ile bir kez daha 9000 puan üzerinde baskılanmış oldu. Endeksin düşüşünde demir-çelik, havacılık ve elektrik sektörü hisselerinin etkili olduğunu söyleyebiliriz. Bankacılık tarafında ise hafif alıcılı seyir kısmende olsa düşüşü dengelemeye çalıştı. Endekste satıcılı eğilimin bugün de açılışta etkisini sürdürmesini bekliyoruz. Özellikle Van merkezli başlayan ve İstanbul dahil bir çok şehirde vuku bulan olaylara dair gelişmelerinde etkisi ile bir miktar riskten kaçış modunda piyasa baskılanmaya devam edecektir. Özellikle 9000 seviyesinin bırakması ile beraber endekste 56' günlük ortalamamız olan 8848 desteğinin çalışmasını bekliyoruz. Endeks bu seviyeden bir kez daha güç alırken günün devamında tekrar kendini 9000 üzerine atarak günü tamamlayacaktır. Aşağıda 8850 seviyelerinin bırakması durumunda bu sefer 8500 ve altı kademeler görülebilecekken, piyasanın toparladığı durumlarda ise 9250 - 9400 gibi kademeler piyasayı tutmayı sürdürecektir.

Dirençler; 9.250 - 9.450 - 9.600 - 10.000

Destekler; 9.000 - 8.848 - 8.600 - 8.350

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Hafta başı itibariyle gelen güçlü PMI verileri FED faiz indirim beklentilerini ötelerken hisse senedi tarafında ise satışların biraz daha ön plana çıkmasına neden oluyor. Son veri akışı ABD 10 yıllıklarını yukarı taşırken endekslerdeki baskılanma ise dikkat çekici. Rekor seviyelerden baskılanan S&P endeksinin yoğun gündemin etkisinde yakın destek seviyesinde baskılanması muhtemel görünüyor. Bu bağlamda 5225 desteği aşağı yönde zorlanırken piyasa bu seviyeye yakın dengelenerek gelişmelere odaklanmaya çalışacaktır. Piyasanın gelişmelere paralel yön arayışı ile çift yönlü fiyatlanmalara rağmen 5200 seviyelerinde dengelenerek günü tamamlamasını bekliyoruz.

DİRENÇ; 5280 - 5300 - 5350 - 5500

DESTEK; 5225 - 5073 - 5000 - 4750

NASDAQ; Teknoloji tarafı da güçlü veri akışı ve yükselen tahvil getirilerinden olumsuz etkilenmeye devam ediyor. Artan baskılanmanın etkisi ile Nasdaq vadelilerinde aşağı yönlü düşüş eğilimi dikkat çekiyor. Bu etki ile 18.300 seviyelerinde dengelenmeye çalışan endekste özellikle günlük veri akışı ve Powell'ın açıklamaları yön tayini açısından belirleyici olacaktır. Endeksteki düşüşün derinleşmesi durumunda 17900 seviyeleri öncelikle beklenmelidir. Piyasanın bu yönlü hamlesinde 17900 kademelerinin tutunmasını bekleriz. Olası toparlanmalarda ise piyasa 18500 seviyelerinde bir kez daha potansiyel artırmaya çalışacaktır.

DİRENÇ; 18.300 - 18.450 - 18.600 - 18.800

DESTEK; 18.150 - 17.930 - 17.750 - 17.500

ABD BORSALARI ŞİRKET HABERLERİ

*(RBRK)- Rubrik: halka arz oluyor. Veri güvenliği yazılımı konusunda uzmanlaşan Rubrik, NYSE' de halka arz için başvuruda bulundu.

* (XIACF)- Xiaomi: İlk elektrikli aracını piyasaya sürdü. Şirketin Tesla'nın (TSLA) Model 3'ünden 4.000 $ daha düşük fiyatlı ilk elektrikli aracını piyasaya sürmesinin ardından Çin'in elektrikli otomobil pazarındaki rekabeti yoğunlaştırıyor.

* (UAL)- United Airlines: Boeing (BA) teslimat gecikmeleri nedeniyle pilotların mayıs ayında gönüllü olarak ücretsiz izne ayrılmasını talep etti.

* (GOOGL)- Google: Chrome’un 'gizli' modu üzerinden yapılan aramaların kaydını tuttuğu gerekçesiyle 5 milyar dolardan fazla tazminat ödemeyi ve gizli arama verilerini silmeyi kabul ettiği bildirildi.

*RAPİDUS: Japonya, TSMC (TSM) ve Samsung (SSNLF) gibi sektör liderleriyle rekabet edebilmek amacıyla çip üreticisi Rapidus Corporation'a 3,89 milyar dolarlık ek sübvansiyonu onayladı. (Çip üretimi)

*(UBS): Credit Suisse birleşmesine yaklaşırken güven sinyalleri vererek hisse geri alımı yapacağını ve Amerika sermaye piyasalarında öncülük etmek üzere üç deneyimli bankacının atandığını duyurdu.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Paritede düşüş eğilimi dün de etkisini devam ettirdi ve piyasa 1.072 seviyelerine kadar düşüşünü devam ettirdi. Güçlü dolar etkisi ile düşüşün derinleştiği paritede kritik desteklerden tekrar euro lehine tepki gelmesi muhtemel görünüyor. Bu etki ile piyasa kısmi toparlanırken .078 seviyelerine yakın hız kesecek ve 1.078 altında baskılanmaya devam edecektir.

Dirençler; 1.078 - 1.080 - 1.083 - 1.086

Destekler; 1.073 - 1.070 - 1.069 - 1.065

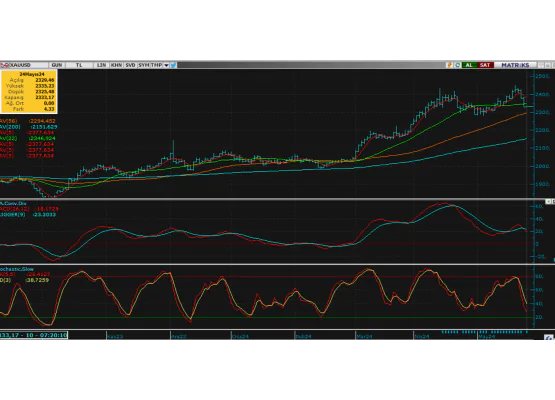

ALTIN ONS

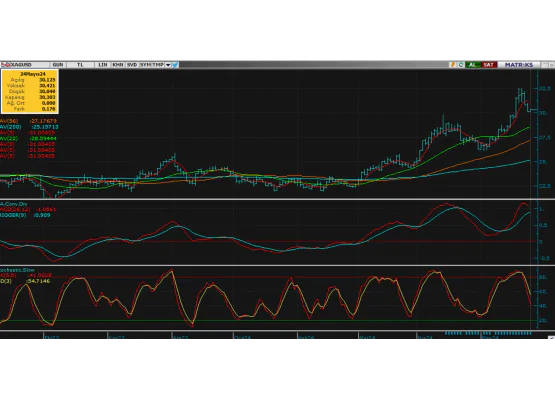

GÜMÜŞ ONS

Artan jeopolitik riskler değerli metalleri destekliyor

ONS ALTIN; İsrailin İran'ın Şam büyükelçiliiğini vurması ile artan jeopolitik risklere paralel altındaki ralli tekrar ivmelendi ve yeni rekor zirvelerin gelmesine neden oldu. Altın güçlü dolara rağmen son gelişmelerinde etkisi ile 2300 seviyesine doğru tırmanışını sürdürüyor. Altın fiyatlarında gelişmelere paralel kısa dalgalanmalar olsa da mevcut trendin devam etmesini bekliyoruz. Bu bağlamda 2300 üzeri seviyeler test edilecek ve piyasa bu seviyelerde dengelenerek günü tamamlamaya çalışacaktır.

Dirençler; 2300 - 2320 - 2350 - 2370

Destekler; 2270 - 2250 - 2230 - 2200

GÜMÜŞ; Son dönem yeni bir trend kanalı içerisinde tırmanışını ivmelendirmeye çalışan gümüşte de dün sert alımların etkisi ile yeni zirveler geldiğini gördük. Özellikle artan jeopolitik risklerin etkisi ile güçlenen gümüşte 26 ons kritik eşiğinin de oldukça sert geçildiğini görüyoruz. Gümüş ara düzeltmeler yapsa da mevcut trendini sürdürecek ve özellikle 27.50 hedefine doğru yükseliş hareketini kesintisiz devam ettirecektir. Dönüşlerde ise 26 ons kademeleri şimdilik tutunacaktır diye düşünüyoruz.

Dirençler; 26.50 - 26.80 - 27.00 - 27.50

Destekler; 26.00 - 25.70 - 25.40 - 24.80