Günlük Analiz 04-04-2024

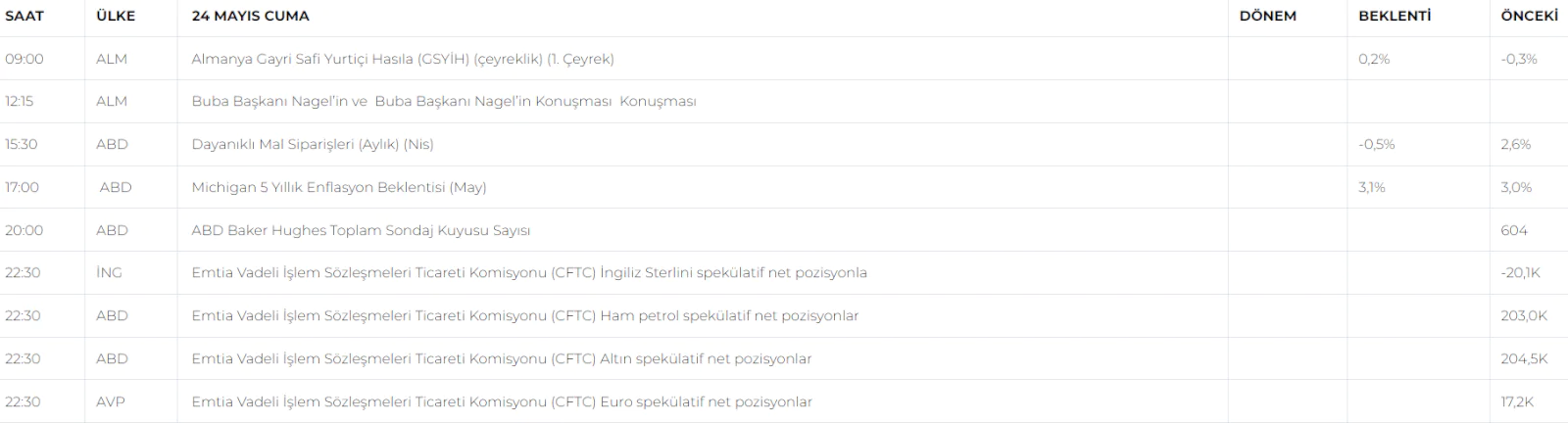

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Endeks dün de satıcılı seyrini sürdürürken özellikle 9000 desteğinin bırakması ile beraber bir sonraki desteği olan 8850 seviyesine doğru düşüşünü genişletti. Genel olarak dar bant hareketleri ile yönünü aşağı çevirmiş olan endeks günü de 1,05% lik kayıpla 8945,8 puan seviyesinde tamamladı. Dün 2,4% lük düşüşle holding hisseleri düşüşte başa çekerken,bankacılık hisseleri de 0,94% lük kayıplarla günü tamamladı. Günün en iyi performansı ise perakende tarafında görüldü. Gerek yükselen faiz hadlerinin hisse senedi tarafını baskılaması ve gerekse iç siyasi gündeme dair gelişmelerin kısa vadeli fiyatlamalarda etkili olduğunu düşünüyoruz. Faizlerin yükselmesi mevduat tarafının cazibiyetini artırırken, yine yüksek kredi faizleri borsa tarafında artan maliyetlerden kaynaklı ve uzun tatil öncesi etkisi ile kredili pozisyon satışlarının devamına neden oluyor. Endeksin bugün gün açılışında yine satış yönlü baskılanarak güne başlamasını bekliyoruz. Bu etki ile 8864 seviyesinde bulunan 56' günlük ağırlıklı ortalama desteğimiz bir kez daha test edilecek ve aşağı yönde zorlanabilecektir. Ancak piyasanın bu kademeyi kırmasını beklemiyoruz. Bu seviye üzerinde dengelenmesi muhtemel görünen hisse senetlerinin sonrasında tepki alımlarının etkisini artırması ile tekrar 9000 seviyesi üzerine atması söz konusu olacaktır. Bu yönlü piyasa fiyatlamaları sonrası endeks gün sonu kapanışını yine 9000 seviyesine yakın hafif alıcılı gerçekleştirebilecektir.

Dirençler; 8950 - 9000 - 9.250 - 9.450

Destekler; 8.864 - 8.650 - 8.500 - 8.350

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vade kontrat dün spottaki baskılanmaya rağmen yakın desteklerinde tutunurken, sonrasında gelen alımlarla günü de alıcılı tamamladı. Endeks güne 95 puanlık yükselişle 10.074,25 seviyesinden hafif alıcılı tamamlamış oldu. Endeksin bugnde yakın destek direnç kademeleri arasında yatay seyrini sürdürmesini ve günlük kapanışını da kısmen artıda gerçekleştirmesini bekliyoruz.

DİRENÇLER; 10,285 - 10.450 - 10.550 - 10.750

DESTEKLER; 10,000 - 9,930 - 9,700 - 9,500

DOLAR/TL YAKIN VADE; Nisan vade kontratta dün son derece satıcılı ve desteklerin kırılması ile ters trend yaşanan bir piyasa görünümü vardı. Kritik 200 günlük ortalama desteği olan 33,20 seviyesinin aşağı yönde kırılması ile bar boyunu genişleten yakın vade kur kontratı gün sonu kapanışını da -0,3069 puanlık düşüşle 32,7898 seviyesinden gerçekleştirdi. Spot tarafta da satıcılı seyrin devam ettiği kurda düşüş seyrinin bugün de etkisini sürdürmesini ve 32,20 seviyesine kadar aşağı yönlü barın açılmasını bekliyoruz. 32,20 seviyelerinde piyasa dengelenirken, bu seviye üzerinde tekrar dengelenmesi ve hatta tepki vererek günü tamamlaması muhtemel görünüyor.

DİRENÇLER; 33,21 - 33,40 - 33,52 - 33.75

DESTEKLER; 32,75 - 32.50 - 32,20 - 32,00

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Hafta başından bu yana güçlü ABD verileri ile zayıflayan FED faiz indirim beklentilerine paralel satıcılı seyreden ABD borsaları dün Powall sonrası bir miktar tepki vererek günü tamamladılar. S&P500 vadelileri 5225 kritik desteğine yakın tepki verirken, günü de hafif alıcılı tamamlamış oldu. Dünkü alımlara paralel bugün de ABD tarafında hafif alıcılı seyrin etkili olmasını bekliyoruz. Piyasa bu etki ile bir kez daha 5300 üzerini test ederken, bu seviye üzerinde yeterli desteği bulamaması durumunda ise bir kez daha bugün 5235 seviyesinde bulunan desteğine doğru geri çekilebilecektir. Piyasa dar bant aralığında günü yatay tamamlarken, asıl yönünü ise yarın gelecek olan ABD tarım dışı istihdam verisi ile belirleyecektir.

DİRENÇ; 5280 - 5300 - 5350 - 5500

DESTEK; 5235 - 5082 - 5000 - 4750

NASDAQ; Teknoloji tarafı da güçlü veri akışı ve yükselen tahvil getirilerinden olumsuz etkilenerek dün de kısmen satıcılı seyrini sürdürürken, özellikle 18,300 seviyesi altında zaman zaman düşüşünü genişletme yönlü baskılanmaya devam etti. Ancak sonrasında gelen tepki alımları ve özellikle Powell'ın açıklamaları ile piyasa bir kez daha kritik seviyelerin üzerinde tutunarak günü hafif artıda tamamlamış oldu. Endeksteki bu toparlanma ve Powell'ın bekle gör modundaki yumuşak açıklamalarının etkisi ile piyasanın bugün de hafif alıcılı seyrini sürdürmesini bekliyoruz. Bu etki ile nasdaq bir kez daha 18,500 üzerini test ederken, yarın gelecek kritik ABD istihdam verisi öncesi bu seviye üzerinde dengelenerek günü tamamlamaya çalışacaktır.

DİRENÇ; 18.485 - 18.550 - 18.600 - 18.800

DESTEK; 18.380 - 18,330 - 18,250 - 18,000

ABD BORSALARI ŞİRKET HABERLERİ

*(RBRK)- Rubrik: halka arz oluyor. Veri güvenliği yazılımı konusunda uzmanlaşan Rubrik, NYSE' de halka arz için başvuruda bulundu.

* (XIACF)- Xiaomi: İlk elektrikli aracını piyasaya sürdü. Şirketin Tesla'nın (TSLA) Model 3'ünden 4.000 $ daha düşük fiyatlı ilk elektrikli aracını piyasaya sürmesinin ardından Çin'in elektrikli otomobil pazarındaki rekabeti yoğunlaştırıyor.

* (UAL)- United Airlines: Boeing (BA) teslimat gecikmeleri nedeniyle pilotların mayıs ayında gönüllü olarak ücretsiz izne ayrılmasını talep etti.

* (GOOGL)- Google: Chrome’un 'gizli' modu üzerinden yapılan aramaların kaydını tuttuğu gerekçesiyle 5 milyar dolardan fazla tazminat ödemeyi ve gizli arama verilerini silmeyi kabul ettiği bildirildi.

*RAPİDUS: Japonya, TSMC (TSM) ve Samsung (SSNLF) gibi sektör liderleriyle rekabet edebilmek amacıyla çip üreticisi Rapidus Corporation'a 3,89 milyar dolarlık ek sübvansiyonu onayladı. (Çip üretimi)

*(UBS): Credit Suisse birleşmesine yaklaşırken güven sinyalleri vererek hisse geri alımı yapacağını ve Amerika sermaye piyasalarında öncülük etmek üzere üç deneyimli bankacının atandığını duyurdu.

*(DJT)- Trump Media & Technology Group: kurucu ortaklarından ikisine dava açarak şirketteki yaklaşık 444 milyon dolar değerindeki hisselerini ellerinden almak istedi.

*(AMZN)-Amazon: kasada sıra beklemeden alışverişlerin takip edilmesine olanak tanıyan akıllı arabalar getiriyor.

*(BABA)- Alibaba: 2024 yılının ilk çeyreğinde ABD ve Hong Kong piyasalarında en büyük çeyreklik hisse geri alımını gerçekleştirdi.

*(INTC)-INTEL: 2023 Yılında çip üretim birimi için yanlış kararlardan kaynaklanan zarar açıkladı.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Paritede hafta başından bu yana süren düşüş eğilimi dün yerini beklentilerimiz doğrultusunda gelen tepki alımları ile tekrar tırmanışa bırakırken, piyasa beklentimizin ötesinde tepki vererek günü de 1.083 seviyelerinde tamamladı. Bu fiyatlamada elbette Powell sonrası ABD tahvillerinde ki tırmanışın sonlanması ve buna paralel dolarda ki hızlı değer kaybının etkili olduğunu söyleyebiliriz. Parite bu etki ile tekrar teknik açıdan görünümünü düzeltirken bugün de yukarı yönlü iştahlı seyrini sürdürecektir. Dolar endeksinde ki geri çekilmenin derinleşmesi ile parite öncelikle 1.086 direncini zorlayacak ve bu kademenin aşılması ile günlük kapanışını da bu seviye üzerinde gerçekleştirebilecektir. Olası dönüşlerde ise özellikle 1.080 kademesi tutunmaya devam edecektir.

Dirençler; 1.086 - 1.090 - 1.092 - 1.095

Destekler; 1,083 - 1,080 - 1,078 - 1,073

ALTIN ONS

GÜMÜŞ ONS

Artan jeopolitik riskler değerli metalleri destekliyor

ONS ALTIN; Son dönemin gözde enstrümanı Altın dün Powel açıklamaları sonrası vites artırdı ve kritik 2300 hedefine ulaşarak yeni bir zirve gerçekleştirmiş oldu. Dün gelen zirve ile altın yıl başından bu yana en düşük seviyesinden tam 16% lık bir primlenme ile harika bir performans gerçekleştirmiş oldu. Altının 2300 seviyelerinden bir miktar kar satışı etkisi ile geri çekilmesi beklenebilir. Ancak yüksek seyrin devamı ve özellikle piyasanın 2300 üzerinde dengelenerek mevcut potansiyelini koruması beklenmelidir. Haliyle bugün yakın desteklerin çalışması ve sonrasında altının tekrar 2300 üzerine doğru yeni ataklar ile kendini bu seviye üzerine atması muhtemel görünüyor. Altın gün sonu kapanışını 2300 seviyesine yakın tamamlayacaktır.

Dirençler; 2300 - 2320 - 2350 - 2370

Destekler; 2270 - 2250 - 2230 - 2200

GÜMÜŞ; Son dönem yeni bir trend kanalı içerisinde tırmanışını sürdüren gümüşte dünkü tespitlerimize paralel tırmanışını ivmelendirirken, 27 ons üzerinde yeni bir zirve ile günü tamamladı. Gümüşün bugünde yukarı yönlü potansiyelini devam ettirirken, hızlı tırmanışın bir miktar kar satışı etkisi ile frenlemesi beklenebilir. Bu etki ile gümüş 27 ons ve altı yakın desteklerini çalıştırırken, gün sonu kapanışını ise yine 27 ons üzerinde tamamlayacaktır.

Dirençler; 27.30 - 27.50 - 27.70 - 28.00

Destekler; 26.80 - 26,50 - 26.30 - 26.00