Günlük Analiz 05-04-2024

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

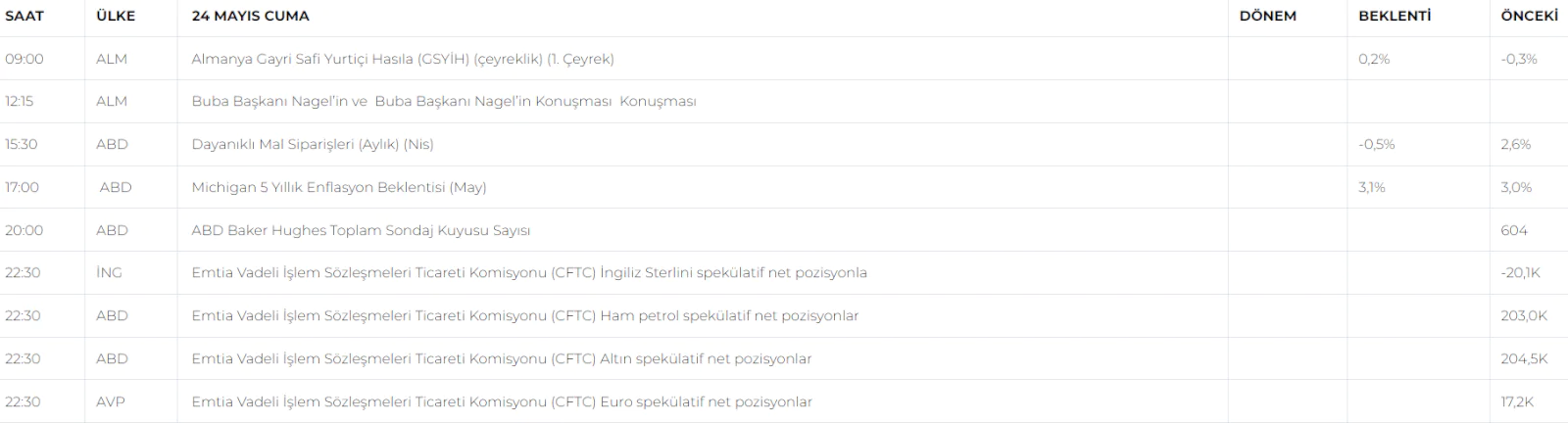

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Endeks dün güne kısmen alıcılı başlarken sabah saatlerinde daha çok yatay bant hareketleri ile mevcut seviyelerinde ki konumunu korumaya çalıştı. Günün devamında ise özellikle bankacılık hisselerinde ki alımların güçlenmesi ile endeks yeni bir ivmelenme kazandı ve endeks günü en yüksek seviyesine yakın 2.05% lik yükselişle 9129 puan seviyesinde tamamladı. Bu sıçrama ile aşağıda 56' günlük ortalama destek seviyemiz bir kez daha çalışırken piyasa teknik görünümde de bir kez daha baskılanmayı bertaraf etmiş oldu. Dün bankacılık endeksi 5.75% li artı performans ile endeksin yükselişinde ciddi bir paya sahip diyebiliriz. Bankacılığı 4% ile telekom ve 2.54% ile holding hisseleri izledi. Ulaştırma, elektrik gibi endeksler ise bu yükselişe ayak uyduramadı ve günü değer kayıpları ile tamamladılar. Endeksteki dünkü alıcılı seyrin bugün açılışında yine etkisini sürdürmesini bekliyoruz. Bu etki ile endeks öncelikle 9250 direncini test ederken bu seviyenin aşılması ile 9450 zirvesine doğru günlük bar çizgisini genişletebilecektir. Endeksin haftalık kapanışını da yine zirveye yakın tamamlamasını bekliyoruz.

Dirençler; 9.250 - 9.450 - 9.650 - 10.000

Destekler; 9.000 - 8.884 - 8.700 - 8.500

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vade kontrat dün günlük periyotta öncelikle karmaşık fiyatlamalar ile güne başlamış olsa da daha sonrasında alımların etkinleşmesi ile sert yükselerek günü 10.169,75 seviyesinden tamamladı. Endekste alıcılı seyrin bugün piyasa açılışında etkisini sürdürmesini bekliyoruz. Bu etkinin günün geneline yayılması ile endekste 10.500 - 10.600 gibi kademeler yukarı yönde zorlanacaktır. Endeks haftalık kapanışını da bu seviyelere yakın yüksek tamamlayacaktır.

DİRENÇLER; 10,250 - 10.450 - 10.550 - 10.750

DESTEKLER; 10,000 - 9,930 - 9,700 - 9,500

DOLAR/TL YAKIN VADE; Nisan vade kontrat satıcılı seyrini dün de devam ettirirken piyasa beklentilerimiz doğrultusunda günü düşük tamamladı ve teknik görünümde ki aşağı yönlü baskılanmayı da artırmış oldu. Bu etki ile kurda düşüş eğiliminin bugün devam etmesi muhtemel görünüyor. Piyasa 32.20 seviyesinde ki kritik destek kademesini çalıştıracak ve bu seviyeden tepki vererek günü tamamlayacaktır. Olası kırılmalarda piyasa yönünde kalınmaya devam edilmelidir.

DİRENÇLER; 33,21 - 33,40 - 33,52 - 33.75

DESTEKLER; 32.50 - 32,20 - 32,00 - 31.50

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Powell sonrası dün alıcılı seyirde günlük fiyatlamalarını sürdüren ABD endekslerinde 5300 seviyesine doğru tırmanış beklentilerimiz doğrultusunda devam ederken FED Başkanlarından gelen karmaşık açıklamalar ve özellikle Minneapolis Fed Başkanı Neel Kashkari.'nin yüksek enflasyonun devamı durumunda bu yıl faiz indirimi olmayabilir yönünde açıklamaları borsaların yönünü tekrar aşağıya çevirdi. S&P500 endeksi kritik gördüğümüz 21 günlük ortalama desteği olan 5235 kademesini aşağı yönde kırarken günü de 5197.25 gibi düşük bir seviyede tamamladı. Bugün vadeli tarafta hafif tepkili bir piyasa başlangıcı olduğunu görüyoruz. FED açıklamalarına ve veri akışına duyarlı hareket eden piyasa da bugün gelecek ABD Tarım Dışı İstihdam (TDİ) verisi öncesi kısmen tepkili ama düşüş eğilimli bir piyasa izleyeceğimizi düşünüyoruz. Açılış sonrası ise veri etkisinde piyasa yön tayin etmeye çalışacaktır. Risk iştahını olumsuz etkileyen sonuçların gelmesi durumunda düşüşün 5100 seviyelerine kadar derinleşmesi beklenmelidir. Aksi yönlü gelişmelerde ise hisse senedi piyasası bir kez daha 5200 - 5300 bandına doğru toparlanarak teknik görünümünü düzeltmeye çalışacaktır.

DİRENÇ; 5235 - 5265 - 5300 - 5350

DESTEK; 5180 - 5150 - 5100 - 5000

NASDAQ; Teknoloji tarafı da pozitif fiyatlamalara rağmen günlük gelişmelere ayak uydurarak seansın sonlarına doğru sert satışlarla negatif bölgeye geçti. Başkanların açıklamaları sonrası sert satıcılı seyirde düşüş yaşayan teknoloji hisseleri 18.500 lerden 18.000 lere kadar hızlıca geri çekilerek günü tamamladı. Endeksin bugün açıklanacak ABD İstihdam verisi öncesi karmaşık fiyatlamalar ile mevcut seviyelerinde ki potansiyelini korumasını bekliyoruz. Özellikle 18.000 üzerinde piyasanın tutunması genel trend havasının korunması açısından önemli. Veri sonrası ise risk iştahının genel durumuna göre endekste yönünü tayin edecektir. Verinin piyasaları desteklediği senaryoda endeks bir kez daha 18.500 lere doğru hızlıca toparlanırken, aksi yönlü gelişmelerde ise kritik 18bin seviyesinden aşağı sarkarak düşüşünü 17.500 - 17.350 seviyelerine doğru genişletebilecektir. Olası kırılmalara karşı tedbirli davranılmalıdır. Bu arada bu düşüşlerin yeni alım fırsatı olarak görülebileceğini düşünüyoruz.

DİRENÇ; 18.317 - 18.500 - 18.750 - 19.000

DESTEK; 18,000 - 17.550 - 17.350 - 17.000

ABD BORSALARI ŞİRKET HABERLERİ

• (AMZN)-Amazon: Yapay zeka başta olmak üzere dijitalleşme yönünde artan yatırımları ile kaynaklarını optimize etmeyi amaçlıyor bu doğrultuda yüzlerce kişiyi etkileyecek işten çıkarmalar yaptığını duyurdu.

• (BYDDF)-BYD: Şirket 2023 yılının 4. çeyreğinde elektrikli araç satışlarında Tesla'yı (TSLA) geçerken, 2024 yılının 1. çeyreğinde geride kaldı. BYD'den gelen diğer haberlere göre şirket ilk elektrikli kamyonetini bu yıl piyasaya sürmeyi planlıyor.

• (F)-FORD: Elektrikli araç yatırımlarına devam ederken SUV üretimini erteleyerek daha çok hibrit modellere odaklanıyor.

• (DJT)- Trump Media yoğun bir şekilde açığa satmaya devam ediyor ve bu da onu ABD'de en çok açığa satılan SPAC (Birleşme Amaçlı Ortaklık) yapıyor.

• SK Hynix, 2028 yılına kadar Indiana'da binin üzerinde istihdam yaratması beklenen bir ABD çip tesisine 3,87 milyar dolar yatırım yapmayı planlıyor.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Paritede dün alıcılı seyir tespitlerimiz doğrultusunda devam ederken günlük gelişmelerin dolardaki değer kaybını frenlemesi ile parite tekrar dolar lehine bir dönüş yaparak 1.083 seviyelerinde günü tamamladı. Dünkü kapanıştaki baskılanma etkisinin bugün açılışında da fiyatlara yansıdığını görüyoruz. Bu etki ile parite bir kez daha yakın desteklerini test ederken özellikle 1.080 seviyelerinde dengelenerek günlük gelişmelere odaklanacaktır. Paritenin ABD istihdam verisi sonrası yön tayin ederek haftalık kapanışını gerçekleştirmesini bekliyoruz.

Dirençler; 1.083 - 1.086 - 1.090 - 1.092

Destekler; 1,080 - 1,078 - 1,073 - 1.070

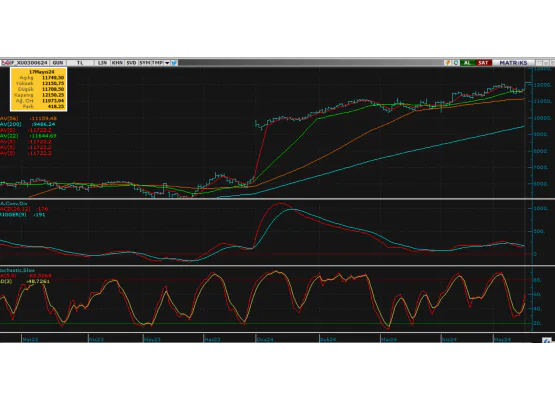

ALTIN ONS

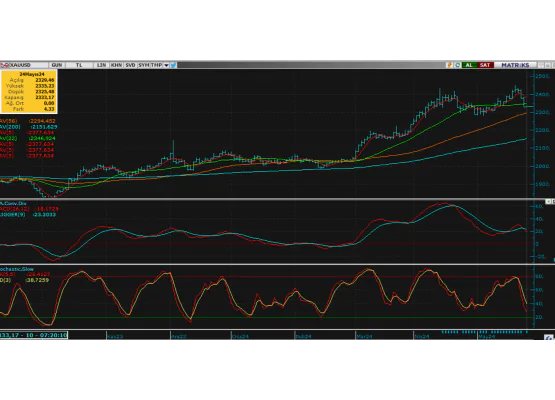

GÜMÜŞ ONS

Artan jeopolitik riskler değerli metalleri destekliyor

ONS ALTIN; Altın 2300 ons seviyesinde yeni bir zirve yaparken genel olarak piyasalarda ki ilk hedef noktasına da ulaşmış oldu. Dün FED başkanlarından gelen açıklamalarda faiz indirimi için acele edilmeyeceği yönündeki paylaşımların altının üzerinde de yeni bir baskı oluşturduğunu görüyoruz. 'Eğer faizler yüksek seyredecekse altına gerek yok' diyen piyasalarda bu yönlü fiyatlamalar ile altında tekrar satıcılı bir seyrin ön plana çıktığını gördük. tabi piyasa bu gelişmeyi kısa bir düzeltme fırsatı olarakta görüyor olabilir. Altında satıcılı eğilimin bugün de devam ettiğini görüyoruz. Yakın desteklerinden kısa tepki veren altının kritik istihdam verisi öncesi daha dar bant hareketleri ile fiyatlanması beklenmelidir. Veri sonrası ise piyasa gelişmelere paralel yön tayin edecektir. Doların zayıfladığı bir senaryoda altın 2300 üzerinde yeni rekor kırarak haftayı tamamlarken, aksi yönlü gelişmelerde ise piyasa kritik destek seviyelerine doğru düşüşünü genişletebilecektir.

Dirençler; 2300 - 2320 - 2350 - 2370

Destekler; 2270 - 2250 - 2230 - 2200

GÜMÜŞ; Son dönem yeni bir trend kanalı içerisinde tırmanışını sürdüren gümüş dün genel alıcılı seyrini sürdürse de piyasadaki gelişmelere odaklı gün sonuna doğru yön değiştirerek günü tamamladı. Gümüşün aynı etki ile satıcılı seyrini bugünde devam ettirdiğini görüyoruz. Piyasa yakın desteklerinden tepki vermeye alışırken bugün delecek olan ABD istihdam verisi öncesi baskılanmaya devam edecektir. Verinin gümüş lehine sonuçlar doğurması durumunda piyasa haftayı tekrar toparlayarak tamamlarken, aksi yönlü gelişmelerde ise düşüş 26 ons seviyesi altına doğru genişleyebilecektir.

Dirençler; 27.00 - 27.30 - 27.50 - 27.70

Destekler; 26.80 - 26,50 - 26.30 - 26.00