Günlük Analiz 08-04-2024

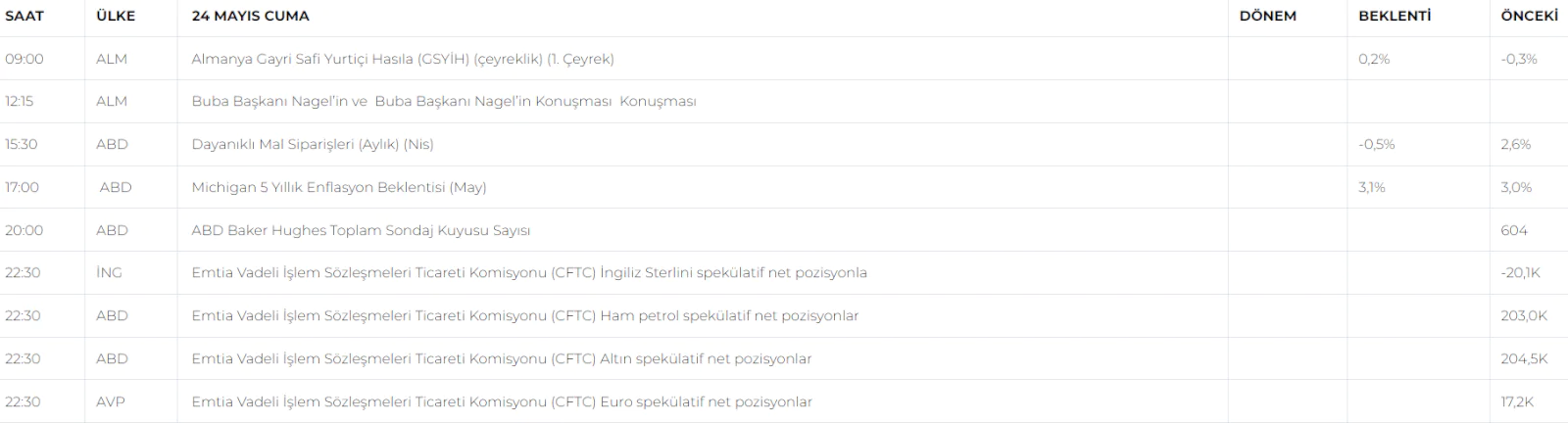

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

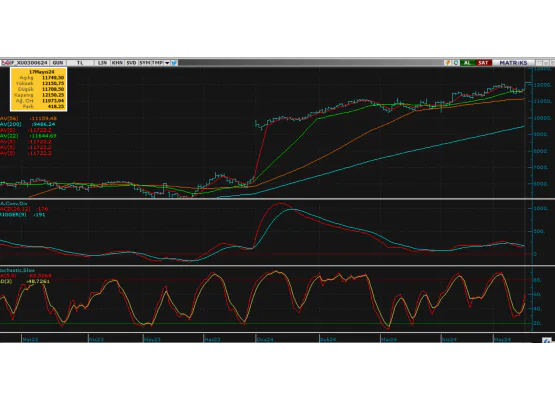

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Geçtiğimiz hafta cuma günü endeks beklentilerimiz dahilinde alıcılı bir seyirde güne başlarken, günün devamında bu pozitif görünümü sürdürerek beklentimizin ötesinde bir performansla kritik dirençlerini aştı ve haftayı 3.69% luk artışla 9618.83 seviyesinden tamamladı. Hafta boyunca yatay ve daha dar bant hareketleri ile yukarı potansiyelini korumaya çalışan endeksin bu sert atak ile teknik görünümünü de tekrar toparladığını söyleyebiliriz. Uzun tatil öncesi riskten kaçan yatırımcının takas avantajı ile sahalara geri döndüğünü söyleyebiliriz. Rekor seviyede haftayı tamamlayan endekste kısa hafta başlangıcının ve devamınında pozitif devam etmesini bekliyoruz. Endekste yeni zirveler görülürken piyasa bugün ve yarın ki yarım günlük seanslarında yukarı potansiyelini koruyarak yüksek kapanış gerçekleştirecektir.

Dirençler; 9.650 - 9.800 - 10.000 - 10.150

Destekler; 9.450 - 9.250 - 9.000 - 8.913

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vade kontrat cuma günü beklentilerimiz doğrultusunda sert alıcılı bir seyir izlerken haftalık kapanışını da beklentimizin üzerinde yükselişle 10.718 seviyesinde tamamladı. 5.6% lık günlük periyottaki bu sert yükseliş teknik açıdan da endeksteki ivmelenmeyi artırmış görünüyor. Kısa haftada endeksteki yukarı yönlü eğilimin devamı ile fiyatlamaların süreceğini ve yeni rekorların gelmeye devam edeceğini düşünüyoruz. Olası dönüşlerde ise yakın destek seviyeleri tutunmaya devam edecektir.

DİRENÇLER; 10.750 - 10.850 - 11.000 - 11.300

DESTEKLER; 10,650 - 10.500 - 10.250 - 10.000

DOLAR/TL YAKIN VADE; Nisan vade kontratta satıcılı seyir cuma günü de etkisini sürdürürken vadeli kurda düşüş eğilimi sürerek hafta tamamlandı. Cuma yorumumuzda da dikkat çektiğimiz gibi baskılanmanın etkisini sürdürmesi ile kur cephesinde 32.20 desteğine kadar düşüşün devamını bekliyoruz. Kısa haftada piyasa bu seviyeleri test edecek ve 32.20 seviyelerinde dengelenecektir.

DİRENÇLER; 33,23 - 33,40 - 33,52 - 33.75

DESTEKLER; 32.50 - 32,20 - 32,00 - 31.50

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Geçtiğimiz hafta boyunca FED Başkanlarından gelen karmaşık ve kısmen negatif etki yaratan açıklamaların gölgesinde satıcılı bir seyir izleyen ABD borsalarında piyasa neredeyse hafta boyu baskılanırken, cuma günü ise güçlü istihdam verisine rağmen tepki vererek haftayı tamamladı. Endeksin yeni haftayı da dengeli bir başlangıç yaptığını görüyoruz. Bugün piyasa dengeli ve yatay bant ahreketleri iel fiyatlamalarını sürdürürken, emvcut potansiyelini koruyacak ve hafta içi gelecek kritik enflasyon verilerine odaklanacaktır. Piyasanın özellikle çarşamba günü gelecek olan ABD TÜFE verisi ile yön tayin etmesi beklenmelidir.

DİRENÇ; 5261 - 5300 - 5350 - 5400

DESTEK; 5242 - 5150 - 5100 - 5000

NASDAQ; Geçtiğimiz hafta boyunca FED Başkanlarından gelen karmaşık ve çoğu zaman can sıkıcı açıklamaların etkisi ile güçlü ekonomik verilere duyarlı negatif fiyatlamalar sergileyen teknoloji hisselerinde baskılanma neredeyse hafta boyunca devam etti. Özellikle FED'in faiz indirim sürecinde daha da gecikebileceği yönünde ihtimallerin kuvvetlenmesi ve tabi ki jeopolitik risklerin ön plana çıkması risk iştahında olumsuz etkilere neden olmuş oldu. Cuma günü güçlü istihdam artışına rağmen teknoloji hisselerinin tepki vererek haftayı tamamladığını görük. Yeni hafta başlangıcının ise kapanış seviyesine yakın dengeli başladığını görüyoruz. Endekste bugün çift yönlü fiyatlamalar ile dengeli bir seyrin devam edeceğini düşünüyoruz. Özellikle çarşamba ve perşembe günü gelecek enflasyon verileri piyasanın yönünün tayininde belirleyici olacaktır.

DİRENÇ; 18.325 - 18.500 - 18.750 - 19.000

DESTEK; 18,000 - 17.550 - 17.350 - 17.000

ABD BORSALARI ŞİRKET HABERLERİ

• (AMZN)-Amazon: Yapay zeka başta olmak üzere dijitalleşme yönünde artan yatırımları ile kaynaklarını optimize etmeyi amaçlıyor bu doğrultuda yüzlerce kişiyi etkileyecek işten çıkarmalar yaptığını duyurdu.

• (BYDDF)-BYD: Şirket 2023 yılının 4. çeyreğinde elektrikli araç satışlarında Tesla'yı (TSLA) geçerken, 2024 yılının 1. çeyreğinde geride kaldı. BYD'den gelen diğer haberlere göre şirket ilk elektrikli kamyonetini bu yıl piyasaya sürmeyi planlıyor.

• (F)-FORD: Elektrikli araç yatırımlarına devam ederken SUV üretimini erteleyerek daha çok hibrit modellere odaklanıyor.

• (DJT)- Trump Media yoğun bir şekilde açığa satmaya devam ediyor ve bu da onu ABD'de en çok açığa satılan SPAC (Birleşme Amaçlı Ortaklık) yapıyor.

• SK Hynix, 2028 yılına kadar Indiana'da binin üzerinde istihdam yaratması beklenen bir ABD çip tesisine 3,87 milyar dolar yatırım yapmayı planlıyor.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Parite cuma günü beklentilerimiz doğrultusunda öncelikle yakın desteklerini çalıştırırken, sonrasında ise bir önceki günün kapanışına paralel dengeli ve yatay görünümde haftayı tamamladı. Paritede yeni hafta başlangıcının da yatay ve dengeli başladığını görüyoruz. Piyasa bir kez daha yakın desteklerini test edebilecektir. Ancak gün genelinde sakin fiyatlamaların devamı ile beraber paritede yine 1.083 seviyelerine yakın dengeli bir kapanış bekliyoruz.. Her iki yönlü hareketlerinde kritik enflasyon verileri öncesi kısıtlı kalması beklenmelidir. Piyasa çarşamba günü gelecek enflasyon verisi ile ise yön tayin edecektir.

Dirençler; 1.085 - 1.086 - 1.090 - 1.092

Destekler; 1,080 - 1,078 - 1,073 - 1.070

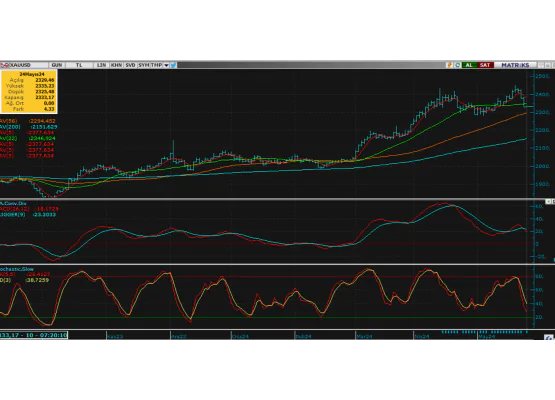

ALTIN ONS

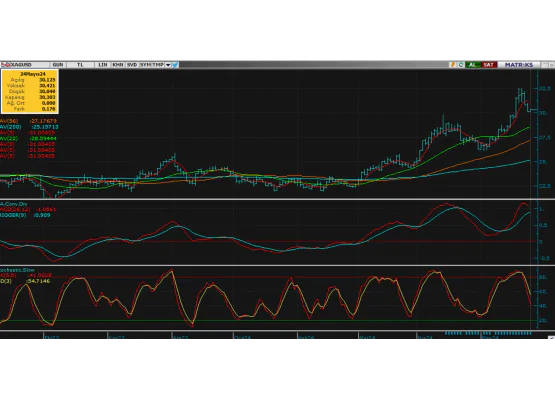

GÜMÜŞ ONS

Artan jeopolitik riskler değerli metalleri destekliyor

ONS ALTIN; Altın geçtiğimiz haftayı gelişmelere paralel rekor seviyelerinde çift yönlü fiyatlamalar ile geçirirken, cuma gününü ise güçlü ABD istihdam verisine rağmen 2330 seviyesinde yeni zirve yaparak tamamladı. Özellikle İran - İsrail ekseninde yaşanan gelişmelerin tekrar jeopolitik riskleri ön plana çıkartması altının yukarı yönlü seyrinde destekleyici bir gelişme olarak etkilediğini görüyoruz. Yeni haftaya yeni zirve denemeleri ile başlayan altında 2350 seviyesi de test edilerek yeni bir rekor gelmiş oldu. Altında ki yukarı yönlü trendin devamı ile beraber yeni zirvelerinde gelmeye devam edeceğini düşünüyoruz. Özellikle gelişmelere paralel dolar da ki olası zayıflama ve jeopolitik risk artışı altının yükselişini destekleyecektir. Olası geri çekilmelerde ise piyasa yakın desteklerinde denge bulacaktır.

Dirençler; 2353 - 2380 - 2400 - 2450

Destekler; 2330 - 2300 - 2280 - 2250

GÜMÜŞ; Geçtiğimiz haftayı 27.50 seviyesine yakın yüksek tamamlayan gümüşte atakların etkisini artırdığını ve 27 ons üzerinde güçlü bir momentum oluştuğunu görüyoruz. Gümüş yeni hafta başlangıcını da güçlü ataklarla başlatmış oldu. Özellikle artan jeopolitik riskler gümüşteki ivmelenmeyi destekliyor. Gümüş bu etki ile bugün de 28 ons ve üzerini test ederken, günlük kapanışını da bu seviye üzerinde tamamlayacaktır.

Dirençler; 28.00 - 28.30 - 28.50 - 28.70

Destekler; 27,50 - 27.30 - 27.00 - 26.50