Günlük Analiz 09-04-2024

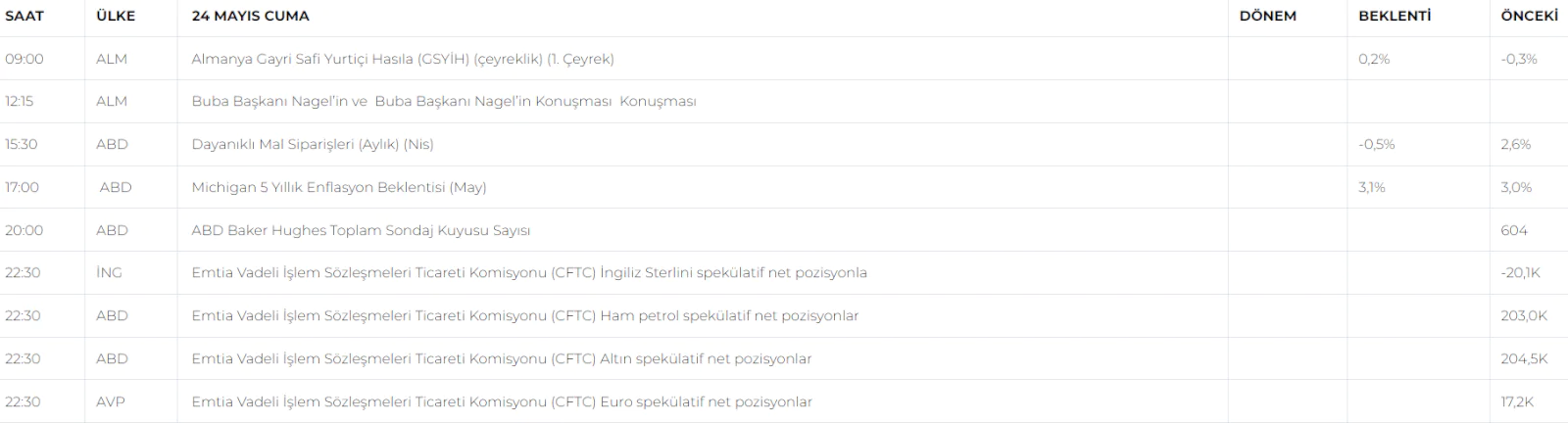

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

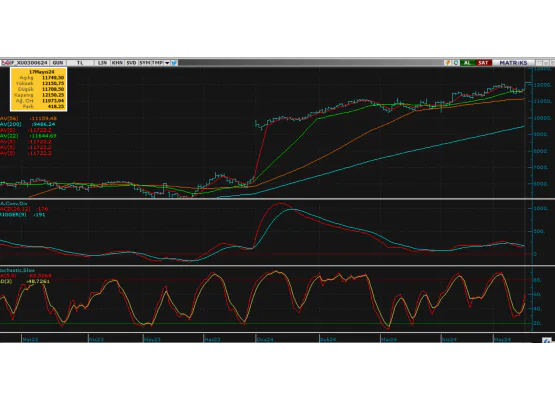

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Endeks dün de beklentimiz doğrultusunda yükselişini sürdürürken, günlük periyotta daha dar bant hareketleri ile tırmanışını sürdürdü. Alımların neredeyse tüm piyasa geneline yayılmasıyla endeks günü 1.43% lük yükselişle 9756,6 puan seviyesinde tamamladı. Dün endeksin yükselişinde elektrik, petro kimya ve havacılık hisseleri öncülük ederken, gıda ve bankacılık tarafında ki alımlarında önemli katkı sağladığını söyleyebiliriz. Endeksteki yukarı yönlü eğilimin bugün de devamı beklenebilir. Ancak piyasanın bugün tatil nedeniyle yarım gün açık kalacak olması daha düşük hacim ve dar bant hareketlerini ön plana çıkartacaktır.

Dirençler; 9.800 - 10.000 - 10.150 - 10.400

Destekler; 9.630 - 9.450 - 9.250 - 9.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vade kontrat alıcılı seyrini dün de devam ettirirken özellikle 10.750 direncini teste etmesinin ardından bir miktar kar realize ederek günü tamamladı. Endekste alıcılı eğilim bugün de etkisini sürdürse de kar satışlarının da devreye girmesi ile piyasa 10.750 - 10.500 arasında dengelenerek kısa günü tamamlayacak ve tatile girecektir.

DİRENÇLER; 10.750 - 10.850 - 11.000 - 11.300

DESTEKLER; 10,650 - 10.500 - 10.250 - 10.000

DOLAR/TL YAKIN VADE; Nisan vade kontratta satıcılı seyir dün de devam ederken piyasa daha dar bant hareketleri ile tatil öncesi baskılanmaya devam etti. Kur cephesinde baskılanmanın etkisi ile haftalık periyotta gördüğümüz 56' günlük ortalama desteğinin çalışabileceğini düşünüyoruz. Bu kademenin tutunması ile piyasa 32.20 seviyelerin de tutunacak ve bu kademe üzerinde dengelenecektir. Bugün bayram tatili öncesi piyasaların yarım gün açık olmasından dolayı düşük hacimli ve daha sığ bir piyasa fiyatlaması söz konusu olacaktır.

DİRENÇLER; 33,23 - 33,40 - 33,52 - 33.75

DESTEKLER; 32.50 - 32,20 - 32,00 - 31.50

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Yeni haftaya mevcut kademelerinde dengeli ve dar bant hareketleri ile başlayan S&P500 de piyasa gün boyu yatay hareketlerle günü tamamladı. Yarın gelecek kritik ABD TÜFE verisi öncesi piyasa 5250 seviyelerinde ki konumunu korumuş oldu. Piyasanın bugün de mevcut kademelerinde ki konumunu koruyarak gün boyu fiyatlanacağını ve yarın gelecek TÜFE verisi öncesi yatay bant hareketleri ile dengelenerek günü tamamlayacağını düşünüyoruz.

DİRENÇ; 5261 - 5300 - 5350 - 5400

DESTEK; 5242 - 5150 - 5100 - 5000

NASDAQ; ABD enflasyon verisi öncesi piyasalar yatay ve dar bant hareketleri ile yeni hafta başlangıcı yaparken benzer durumun teknoloji hisselerinde de gerçekleştiğini görüyoruz. Özellikle FED politikalarına dair beklenti değişikliği, ön plana çıkan jeopolitik riskler ve tüm bunlara karşılık artan tahvil getirileri risk iştahını olumsuz etkilemeye devam ediyor. Dün genel olarak teknoloji tarafında dar bant hareketleri ön plana çıkarken piyasa özellikle 18.300 seviyelerine yakın dengeli görünümünü korumaya çalıştı. Aslında azalan risk iştahı baskılanmanın devamını sağlasa da, güçlü ekonomik koşullar ve yapay zeka hikayesinin gölgesinde güçlü bilanço performans beklentileri piyasayı dengeleyen en kritik nokta olarak görülebilir. Özellikle satışların etkin ön plana çıktığı durumlarda 18.000 - 17.500 seviyeleri yeni alım fırsatı olarak görülebilecek kademeler olduğunu düşünüyoruz. Piyasa bugün de düne paralel çift yönlü sığ piyasa fiyatlamaları ile dengeli bir görünüm sergileyecektir. Yarın gelecek kritik TÜFE verisi öncesi piyasanın mevcut dengesini koruyarak günü yine 18.300 seviyelerine yakın tamamlamasını bekliyoruz. Yarın ki veri ise piyasanın tekrar yön tayin etmesi açısından belirleyici olacaktır. Özellikle enflasyonda ki düşüş eğiliminin belirgin devamı yönünde ki gelişmeler piyasalarda ki son dönem ön plana çıkan risk off modundaki fiyatlamaların seyrini 180' değiştirecek ve tekrar hisse senetleri yönününü yukarı çevireceklerdir. Aksi yönlü gelişmelerde ise kötü başlayan ikinci çeyreklik dilimde ki performansın devam ederek piyasanın bir miktar daha irtifa kaybetmesi söz konusu olacaktır.

DİRENÇ; 18.325 - 18.500 - 18.750 - 19.000

DESTEK; 18,000 - 17.550 - 17.350 - 17.000

ABD BORSALARI ŞİRKET HABERLERİ

• (AMZN)-Amazon: Yapay zeka başta olmak üzere dijitalleşme yönünde artan yatırımları ile kaynaklarını optimize etmeyi amaçlıyor bu doğrultuda yüzlerce kişiyi etkileyecek işten çıkarmalar yaptığını duyurdu.

• (BYDDF)-BYD: Şirket 2023 yılının 4. çeyreğinde elektrikli araç satışlarında Tesla'yı (TSLA) geçerken, 2024 yılının 1. çeyreğinde geride kaldı. BYD'den gelen diğer haberlere göre şirket ilk elektrikli kamyonetini bu yıl piyasaya sürmeyi planlıyor.

• (F)-FORD: Elektrikli araç yatırımlarına devam ederken SUV üretimini erteleyerek daha çok hibrit modellere odaklanıyor.

• (SSNLF)-Samsung Electronics artan çip ve yapay zeka talebinin etkisiyle %931 kar artışı bekleniyor.

• (MSFT)-Microsoft: Londra’da Ar-Ge odaklı yapay zeka merkezi açmaya odaklanıyor.

• (TSLA)- : Elon Musk, Tesla'nın robotaksisini 8 Ağustos'ta tanıtacağını duyurdu.

• (TSM)- Taiwan Semiconductor Manufacturing Company: Dünyanın önde gelen yarı iletken üreticisi çip üretimi için ABD Tic. Bakanlığı ile 6.6 milyar dolarlık ortaklık imzaladı.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Yeni haftaya zayıflayan dolara paralel güçlenerek başlayan paritede özellikle yakın dirençlerin test edilmesi ile daha iştahlı bir görünüm ortaya çıktı. Piaysa kritik TÜFE verisi öncesi bu etki ile toparlanırken teknik görünümde ki aşırı satıcılı görünümünü de bir nevi kırmış oldu. Piyasanın bugün de yakın dirençlerini test ederek günü tamamlamasını ve yarın ki veri ile yön tayin etmesini bekliyoruz. Verinin enflasyonun düşüşünü işaret ettiği durumda paritenin tekrar 1.10 seviyesine doğru yükselişini genişletmesi beklenirken aksi yönlü gelişmelerde ise 1.070 kademeleri bir kez daha test edilecektir.

Dirençler; 11.086 - 1.088 - 1.090 - 1.092

Destekler; 1.085 - 1.082 - 1,080 - 1,078

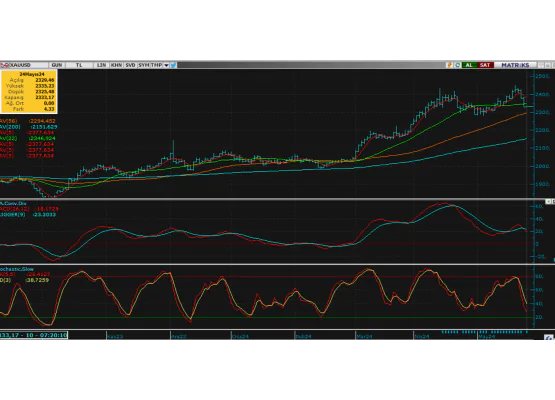

ALTIN ONS

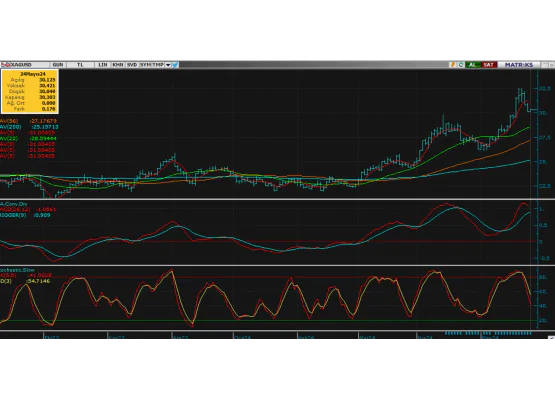

GÜMÜŞ ONS

Artan jeopolitik riskler değerli metalleri destekliyor

ONS ALTIN; Altın yeni haftaya rekor seviyesine yakın kısa bant hareketleri ile dengeli başlarken, 2350 seviyesine yakın fiyatlamalarla yükseliş potansiyelini koruyarak gün tamamladı. Gerek ön plana çıkan jeopolitik riskler ve gerekse ekonomik gelişmelere dair belirsizlikler altını yukarı yönde desteklerken, faizlerin daha uzun süre yüksek kalacağı beklentisi de altını zirvesinin altında baskılayan başlıca unsur olarak karşımıza çıkıyor. Piyasa gelişmelere odaklı kısa bant fiyatlamaları ile yakın destek direnç seviyeleri arasında ki dengeli görünümünü koruyarak günü tamamlayacaktır. Bu bağlamda çok ekstra bir gelişme olmadıkça piyasa 2350 seviyesi altında dengeli görünümünü korumuş olacaktır diye düşünüyoruz. Ancak yarın gelecek TÜFE verisi ile piyasanın esas yönünü tayin etmesi beklenmelidir. Özellikle enflasyonda ki düşüşün devamı yönünde ki gelişmelerin altında yeni rekorlar getireceğini düşünüyoruz. Aksi yönlü gelişmelerde ise altın 2300 seviyesi altına doğru çekilebilecektir.

Dirençler; 2353 - 2380 - 2400 - 2450

Destekler; 2330 - 2300 - 2280 - 2250

GÜMÜŞ; 28 ons seviyesine yakın dengelenen gümüşte yukarı yönlü potansiyel etkisi devam etse de gümüş dün günü beklentilerimiz doğrultusunda 28 ons seviyesine yakın dengelenerek tamamladı. Piyasa özellikle yarın ki TÜFE verisi öncesi bugün de bu dengeli görünümünü koruyacak ve çift yönlü yatay piyasa fiyatlamaları ile yine 27.50 - 28 ons bandında günü tamamlayacaktır. Piyasa esas yönünü ise yarın ki veri ile tayin edecektir.

Dirençler; 28.00 - 28.30 - 28.50 - 28.70

Destekler; 27,50 - 27.30 - 27.00 - 26.50