Günlük Analiz 16-04-2024

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

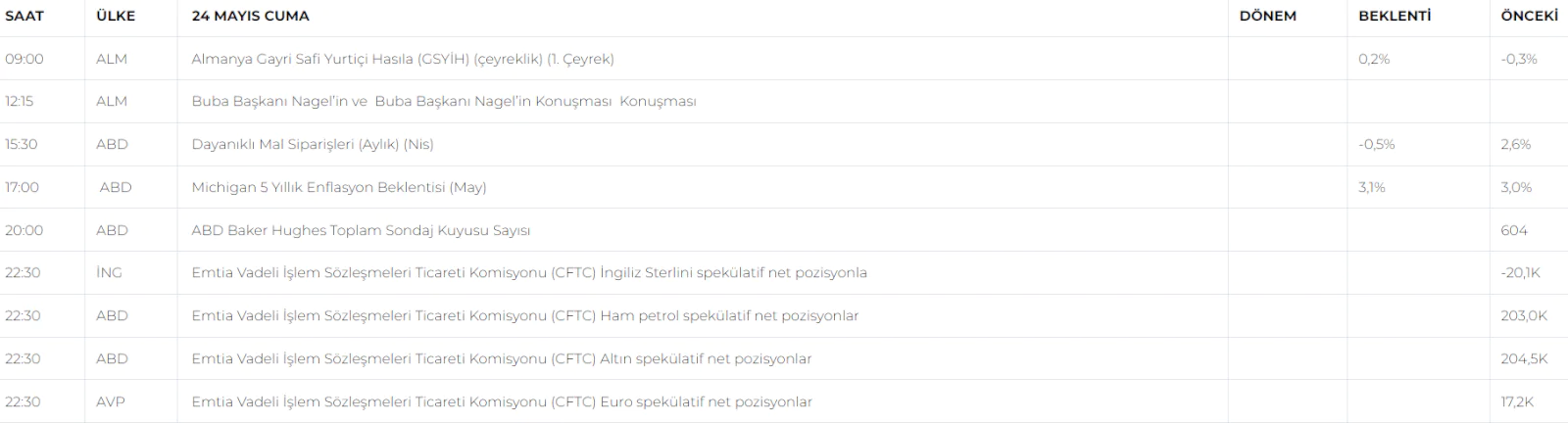

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Endeks bayram tatili sonrası ilk güne tespitlerimiz doğrultusunda jeopolitik riskleri görerek satıcılı bir eğilimde başlarken, günün devamında dalgalı bir seyir etkisinde fiyatlamalarını sürdürürken, gün sonu kapanışını tekrar baskılanarak ve günün en düşüğünde konumlanarak tamamladı. Endeks 1.37% lik düşüşle günü 9679,8 seviyesinden tamamladı. Endeks gün içerisinde ara ara gelen tepki alımları ile toparlanmaya çalışsa da özellikle havacılık ve petro-kimya sektörlerinde ki satış baskısı ile yönünü aşağıya çevirdi. Bugün endeksin düne paralel satıcılı bir eğilimde açılış yapmasını bekliyoruz. Bu etki ile öncelikle yakın destek kademeleri test edilirken, günün devamında ise yine gelen tepki alımları ile piyasa dengelenmeye çalışacaktır. Piyasanın özellikle 9450 seviyelerinde dengelenmesini ve günlük gelişmelere paralel dengelenerek çift yönlü fiyatlanmalarını sürdürmesini bekliyoruz. Özellikle jeopolitik açıdan riskli bir durum söz konusu olmadıkça bugün endeksin tepki vererek günü tamamlamasını bekliyoruz. Aksi durumda düşüş 9250 - 9000 seviyelerine doğru genişleyerek devam edebilir.

Dirençler; 9.850 - 10.000 - 10.150 - 10.400

Destekler; 9.600 - 9.450 - 9.250 - 9.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

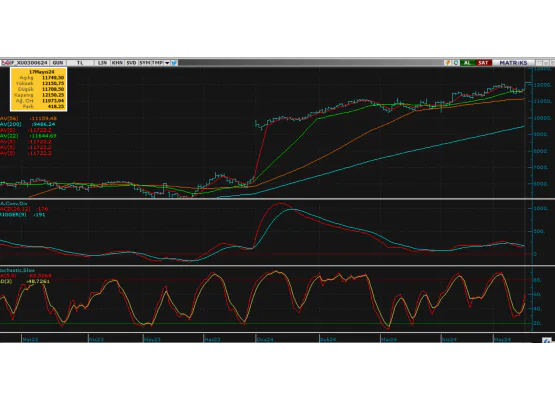

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vade kontrat bayram tatili dönüşünde jeopolitik risklerin de etkisi ile güne satıcılı bir başlangıç yaparken, piyasa günün devamında da bu yönlü fiyatlamalarını sürdürerek günü en düşük seviyesinde tamamladı. Bugün açılışta yine bu etki ile satıcılı bir seyirde piyasanın start vermesini bekliyoruz. Günün devamında ise desteklerden gelecek tepki alımları ile piyasa kısmen dengelenmeye çalışacaktır. Özellikle jeopolitik açıdan negatif bir gelişme olmadıkça endeksin tepki vererek günü tamamlaması beklenebilir. Olası negatif gelişmelerde ise satış baskısı etkisini artıracak ve piyasa kritik destek seviyelerinde baskılanarak günü tamamlayacaktır.

DİRENÇLER; 10.750 - 10.850 - 11.000 - 11.300

DESTEKLER; 10.416 - 10.250 - 10.100 - 10.000

DOLAR/TL YAKIN VADE; Nisan vade kontrat uzun bayram tatili sonrası ilk gün açılışını beklentimiz doğrultusunda alıcılı yaparken, günün devamında da bu yönlü fiyatlamalar ile yükselişini sürdürerek günü tamamladı. Piyasa bugün açılışta yine alıcılı bir seyirle başlangıç yapacak ve 33.00 - 33.50 bandında doğru bu hareketini genişletmeye çalışacaktır. Özellikle jeopolitik risklerin ön planda olduğu bu günlerde gelişmelere odaklı fiyatlamaların devamı ile beraber kurda ki yüksek seyrin devam edeceğini düşünüyoruz.

DİRENÇLER; 33.00 - 33,25 - 33,50 - 33.75

DESTEKLER; 32.50 - 32,20 - 32,00 - 31.50

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Yeni haftaya tepkili başlasa da piyasa yukarı yönlü yeterince talep bulamazken, jeopolitik risklerin ön planda olması ve FED'e dair faiz indirim beklentilerinde ki negatif bozulmanın etkileri ile tekrar satışların ön plana çıktığını gördük. Artan baskı ile kritik 5.124 destek kademelerini aşağı yönde zorlayan endeks bu kademelerde tutunamadı ve gün sonu kapanışını da yine bu kademenin altına sarkarak 5100 desteğine yakın tamamladı. Endeks bozulan risk iştahına paralel bugün de 5100 seviyelerinde dengesini koruyarak açılış yapmaya çalışacaktır. Özellikle gelen tepkilerde 5124 desteğinin aşılıp aşılmadığı dikkatle izlenmelidir. Günlük kapanışın bu kademe üzerinde olması durumunda piyasa tekrar kısa vade teknik görünümünde ki yukarı potansiyelini korumaya devam edecektir. Ancak jeopolitik gelişmelerin olumsuz yönde seyretmesi ve piyasalarda ki satıcılı eğilimin etkisini artırdığı durumlarda ise 5000 kademeleri hedeflenerek hareket edilmelidir.

DİRENÇ; 5124 - 5200 - 5250 - 5300

DESTEK; 5100 - 5050 - 5000 - 4850

NASDAQ; Son dönemde ekonomik ve jeopolitik gelişmelere odaklı fiyatlamaların etkili olduğu teknoloji hisselerinde dün gerçekleşen pozitif açılışa rağmen satışların günün devamında etkisini artırması ile düşüş derinleşti ve endeks kritik 18bin desteğini kırarak düşüşünü 17.800 seviyelerine kadar genişletti. Endeksin özellikle jeopolitik risklerin yanında FED beklentilerine dair bozulmanın da etkisi ile düşüşünü derinleştirdiğini söyleyebiliriz. Gelişmelerin etkisinde piyasanın bozulan risk iştahının fiyatlamalara etkisi aynı doğrultuda bugün de devam edebilir. Ancak yakın desteklerinden gelecek tepki alımlarının gücü ve özellikle endeksin 18bin puan seviyesini tekrar aşıp aşmayacağı dikkatle izlenmelidir. Piyasanın jeopolitik çerçevede sakin bir gün geçirmesi durumunda daha çok bu yönlü tepki hareketleri ile günü geçirmesini bekliyoruz. Ancak olumsuz haber akışının devamı durumunda ise düşüş 17.500 seviyelerine doğru derinleşebilir.

DİRENÇ; 18.061 - 18.328 - 18.500 - 18.750 - 19.000

DESTEK; 17.800 - 17.550 - 17.350 - 17.000

ABD BORSALARI ŞİRKET HABERLERİ

- (MSFT)-Microsoft: Londra’da Ar-Ge odaklı yapay zeka merkezi açmaya odaklanıyor.

- (TSLA)- : Elon Musk, Tesla'nın robotaksisini 8 Ağustos'ta tanıtacağını duyurdu.

-(F)-FORD: Yangınlara yol açabilecek yakıt sızıntısı riski nedeniyle Bronco ve Escape SUV'u geri çağırıyor

-(MRNA)- Moderna aşı tesisi planını durdurdu ve iptal edilen siparişlerden 1 milyar doların üzerinde zarar etti.

-(SPOT)- Spotify: -DIY- şarkı remiksleme araçlarını tanıtmaya hazırlanıyor. Böylece değişen müzik alışkanlıklarına uyum sağlamayı ve gelirini artırmayı planlıyor.

-(META)- Facebook, Instagram ve WhatsApp'ın sahibi Meta, yapay zeka iş yükleri için tasarlanmış çip ailesi MTIA'nın yeni neslinin detaylarını paylaştı.

-(SAMSUNG ELEC)- Samsung yüzde 20,8'lik pazar payı ile Apple'ı geride bıraktı. Küresel bazda bu yılın ilk çeyreğinde 289,4 milyon akıllı telefon satışı gerçekleşti.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Gerek uzun süreli faizlerin yüksek kalacağı beklentisi, gerekse Euro bölgesinden ilk faiz indirim adımının gelecek olması ve son dönemde yaşanan jeopolitik gelişmelerin etkisi ile dolarda ki hızlı değerlenme etkisi paritenin yeni haftayı da düşüşle başlamasına neden oldu. Piyasa yakın kademelerinden destek bulmaya çalışsa da bunun yeterli olmadığı ve piyasanın dair lehine fiyatlamalarını sürdürdüğünü görüyoruz. Paritede düşüş eğiliminin bugün de etkisini sürdürmesini ve özellikle 1.060 kademesinin öncelikle aşağı yönde zorlanmasını bekliyoruz. Bu seviyenin bırakması durumunda düşüşün 1.055 - 1.050 bandına doğru açılması beklenebilir. Desteklerin tutunduğu durumda ise euro lehine gelecek tepkiler her ne kadar cılız kalsa da piyasa bir şekilde 1.060 üzerinde denge bulmuş olarak görülmelidir. Haftanın devamında ise gelişmelere paralel parite yön arayışını sürdürecektir.

Dirençler; 1.067 - 1.070 - 1.073 - 1.077

Destekler; 1.060 - 1,058 - 1,055 - 1.050

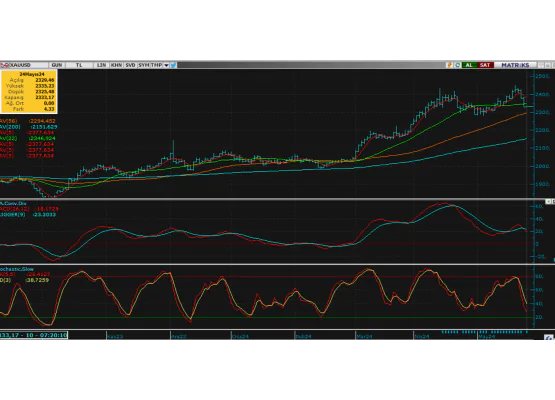

ALTIN ONS

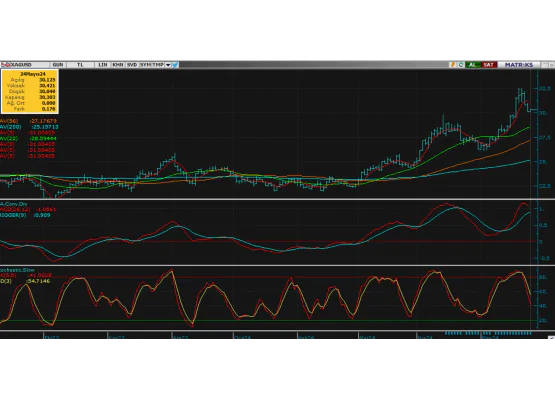

GÜMÜŞ ONS

Artan jeopolitik riskler değerli metalleri destekliyor

ONS ALTIN; Jeopolitik risklerin ön plana çıktığı bu günlerde güvenilir liman etkisi ile altının talep bulmaya devam ettiğini görüyoruz. Altın ETF lerinde çıkışın olmasına rağmen fiziki talebin rekor seviyede devam etmesi altın fiyatlarını yüksek tutmaya devam ediyor. Özellikle jeopolitik riskler masada kaldığı sürece altında ki yüksek seyrin devamı beklenmelidir. Bugün de altın 2400 üzeri denemelerin yanında mevcut kademelerde ki seyrini devam ettirecek ve gelişmelere paralel ara ara yatay bant hareketleri ile de yön arayışına girebilecektir. Altının günlük kapanışını yine 2400 seviyesine yakın tamamlayacağını düşünüyoruz. Gerilimin arttığı durumlarda altın yeni rekorlarla tırmanışını sürdürürken, aksi yönlü gelişmelerde ise yakın desteklerine çekilerek pusuda gelişmelere odaklanmaya devam edecektir.

Dirençler; 2400 - 2430 - 2450 - 2500

Destekler; 2350 - 2330 - 2300 - 2250

GÜMÜŞ; Orta doğu kaynaklı jeopolitik risklerin artması ve dünya gündemine etkileri ile değerlenen gümüş dün de benzer görünümünde fiyatlanırken, yüksek seyrini devam ettirdi. Gümüşün gelişmelere odaklı fiyatlamalar ile yüksek seyrini bugün de devam ettirmesini bekliyoruz. Özellikle piyasanın yakın dirençlerini çalıştırmasının ardından yine mevcut kademelerine yakın günü tamamlaması beklenebilir.

Dirençler; 28.80 - 29.00 - 29.50 - 30.00

Destekler; 28,50 - 27.00 - 27.50 - 27.30