Günlük Analiz 17-04-2024

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

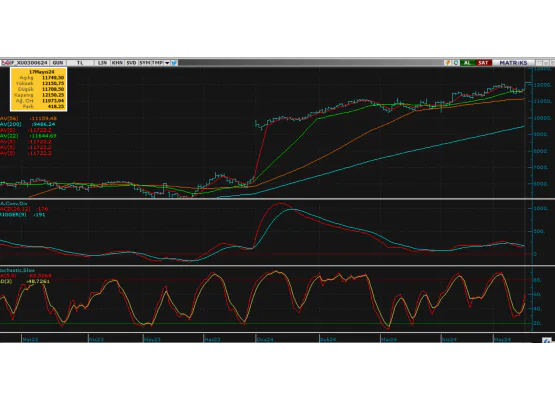

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Dün tespitlerimiz doğrultusunda satıcılı bir gün başlangıcı yapan endekste gün boyu aşağı yönlü eğilim etkisini sürdürürken, gelen tepkilerin ise son derece cılız kaldığını gördük. Özellikle bankacılık tarafındaki satışların baskın olması endeksi de gün boyu baskılarken piyasa gün sonu kapanışını yine beklentimiz doğrultusunda 9500 seviyelerine yakın gerçekleştirdi. Endeks günü 1.36% lık değer kaybıyla 9548 puan seviyesinden gerçekleştirirken, düşüşte en büyük katkıyı sağlayan bankacılık endeksi ise 4.55% lik değer kaybıyla ciddi bir düşüş yaşadı. Endeksin bugün de düne paralel satıcılı bir seyirde günlük açılışını gerçekleştirmesini bekliyoruz. Özellikle 9500 - 9450 gibi yakın destek kademeleri ilk etapta tutsa da piyasada baskının devamı durumunda bu kademelerden sarkmalar gerçekleşebilir. Daha alt destek kademelerinin de çalışması ile piyasa tekrar 9450 seviyelerine doğru tepki vererek hafta başından bu yana devam eden satış dalgasının hızını da bir nevi kesecektir diye düşünüyoruz. Günlük kapanışın ise 9500 seviyelerine yakın dengelenerek gerçekleşmesini bekliyoruz. Gelişmelerin olumsuz etkisi ile piyasanın düşüş trendini genişlettiği senaryoda 9250 ve 9000 kademeleri dikkatle izlenmelidir. Olası tepkilerin ise sınırlı kalmaya devam etmesi beklenmelidir.

Dirençler; 9.650 - 9.850 - 10.000 - 10.150

Destekler; 9.500 - 9.450 - 9.250 - 9.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vade kontrat dün de satıcılı seyrini beklentilerimiz doğrultusunda devam ettirirken, gelen tepkilerin cılız kalmasıyla beraber günlük kapanışını da en düşük seviyeye yakın gerçekleştirmiş oldu. Piyasa bugün de düne paralel satıcılı eğilimde açılış yapacak ve daha alt destek kademelerine doğru düşüşünü genişletebilecektir. Bu bağlamda 10.135 - 10.000 puan kademelerinin olası baskının arttığı senaryoda çalışmasını bekliyoruz. Bu kademelerin tutunması ile piyasa bir kez daha tepki verecek ve günlük kapanışını da 10.250 - 10.500 bandında yatay fiyatlama eğilimi ile tamamlayacaktır. Olumsuz haber akışının devamı ile 10bin puan kademelerinin aşağı yönlü kırıldığı senaryoda ise 9.500 ve altı kademeler hedeflenmelidir.

DİRENÇLER; 10.500 - 10.750 - 10.850 - 11.000

DESTEKLER; 10.250 - 10.135 - 10.000 - 9.500

DOLAR/TL YAKIN VADE; Nisan vade kontrat dün tespitlerimiz doğrultusunda alıcılı bir seyirde toparlanmaya devam ederken ön plana çıkan riskler ile dolarda ki değerlenme tekrar dikkat çekmeye başladı. Bu bağlamda alıcılı seyrin bugün de devam etmesini ve piyasanın 33.25 - 33.50 kademelerine doğru tırmanışını sürdürmesini bekliyoruz.

DİRENÇLER; 33,25 - 33,50 - 33.75 - 34.00

DESTEKLER; 33.00 - 32.50 - 32,20 - 32,00

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Bozulan risk iştahı ile satıcılı seyrini sürdüren piyasalarda dün de genel satış baskısının gelişmelere paralel etkili olduğunu gördük. Özellikle Başkan Powell'ın faizlerin daha uzun süre yüksek kalabileceğine dair açıklamaları ile baskılanan piyasalarda yakın destekler aşağı yönlü zorlanmaya devam etti. Gerek jeopolitik gelişmeler ve gerekse FED'e dair bozulan beklentilerin etkileri piyasalar üzerinde olumsuz fiyatlamaların devamına neden olabilir. Yine de geri çekilmelerde hacimde ki düşüş piyasanın henüz daha sert satışlar için çokta panik modunda olmadığını bize gösteriyor. Özetle piyasa yatırımcısı bu dönemi geçici görüp temkinli iyimserlik modunda gelişmeleri takip ediyor diyebiliriz. Bugün S&P 500 de kısmen tepki alımları ile piyasanın bir miktar toparlanabileceğini düşünüyoruz. Bu bağlamda özellikle 5100 - 5130 kademelerinin aşılması ve endeksin bu seviyeler üzerinde kapanış gerçekleştirmesi teknik görünümde ki toparlanmanın güçlenmesi açısından önemli olacaktır. haliyle bu yönüyle piyasayı yakın takip etmekte fayda var. Aksi yönlü gelişmelerde ise piyasa dönüşleri ve baskılanmanın etkisi ile daha alt kademelerin çalışması kaçınılmaz olacaktır.

DİRENÇ; 5135 - 5200 - 5250 - 5300

DESTEK; 5050 - 5000 - 4930 - 4850

NASDAQ; Dün gelişmelere paralel satıcılı eğilimini sürdüren teknoloji hisselerinde ise Powell'ın açıklamaları sonrası risk off modu daha da belirginleşti. Ancak piyasa hacimsiz satışları hızlıca karşılarken, günlük kapanışını da açılışa yakın hafif ekside tamamlamış oldu. Piyasanın bugün kısmen tepkili bir başlangıç ile tekrar 18bin üzeri denemeler yapabileceğini düşünüyoruz. Özellikle günlük gelişmelerin genel havayı bozmadığı bir senaryoda piyasa alımları sertleştirecek ve 18bin üzeri kapanışla bozulan teknik görünümünü kısmen toparlayacaktır. Ancak negatif haber akışı ister istemez piyasayı tekrar aşağıya çekebilir. Haliyle gelişmelere odaklı temkinli duruş bir süre daha korunmalıdır.

DİRENÇ; 18.065 - 18.328 - 18.500 - 18.750 - 19.000

DESTEK; 17.800 - 17.550 - 17.350 - 17.000

ABD BORSALARI ŞİRKET HABERLERİ

•(TSLA)-Tesla: Maliyetlerini düşürmek için işten çıkarma planının açıkladı ve haberin ardından hisseleri %5 değer kabetti.

•(MSFT)-Microsoft: Çin'in Körfez'in teknoloji sektöründeki etkisine karşı koymak için BAE'deki bir yapay zeka şirketi olan G42'ye 1,5 milyar dolar yatırım yaptı.

•(PTON)-Peloton: fitness uygulamasındaki sınırsız ücretsiz üyelik katmanını kaldırdı. Duyurunun ardından Peloton hisseleri %6'nın üzerinde değer kaybetti.

•(ADBE)-Adobe: yazılım şirketi, Premiere Pro için üretken yapay zeka video araçlarını ekleyecek. Böylece kullanıcıları metin sistemlerini kullanarak video oluşturabilecek.

•(DJT)-Donald Trump’ın sosyal medya şirketinin hissleri %60 değer kaybetti.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Dün tepkilerin zayıf kaması ile baskılanmaya devam eden paritede özellikle 1.060 kademesine doğru piyasanın baskısını gelişmelerinde etkisi ile artırdığını görüyoruz. Dün ECB Başkanı Lagard'ın en kısa zamanda faiz indirimlerini devreye sokacakları yönünde açıklamaları ve Powell'ın faizlerin yüksek seyri konusunda daha şahin tonda mesajları artan dolar baskısı karşısında euro'yu geriletmeye devam etti. Paritede bu etki ile satıcılı seyrin bugün de devam etmesini bekliyoruz. Özellikle 1.060 desteği dikkatle izlenmeli ve bu kademenin kırıldığı senaryoda düşüşün derinleşmesi beklenmelidir. Ancak bugün için olası sarkmalara rağmen 1.060 kademesinin dengesini koruyacağını ve paritenin günlük fiyatlamalarını bu seviyeye yakın koruyarak günü tamamlayacağını düşünüyoruz. Halen gelen tepkiler cılız kalacak ve yakın dirençlerden dönüşler hızlı olmaya devam edecektir.

Dirençler; 1.067 - 1.070 - 1.073 - 1.077

Destekler; 1.060 - 1,058 - 1,055 - 1.050

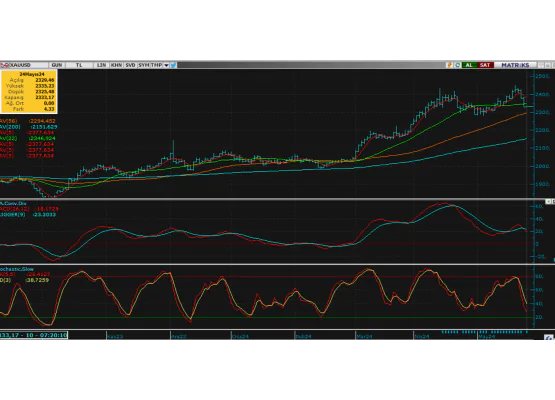

ALTIN ONS

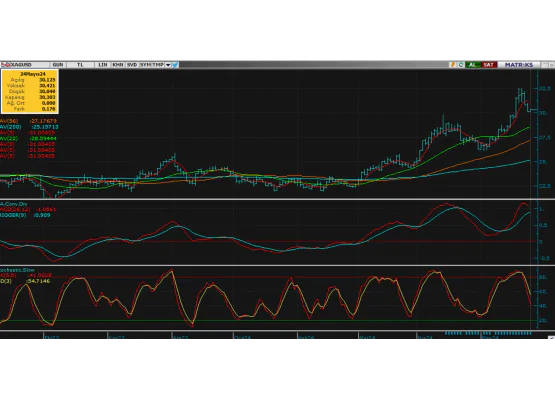

GÜMÜŞ ONS

Artan jeopolitik riskler değerli metalleri destekliyor

ONS ALTIN; Jeopolitik risklerin ön plana çıktığı süreçte yeni zirve denemeleri yapan ONS altında dün de yüksek seyir 2400 seviyesine yakın beklentilerimiz doğrultusunda gün boyu devam etti. Olası risklerin halen masa da yer tutması altının şimdilik yüksek seyrini sürdürmesini destekliyor. Ancak FED'in faizleri uzun süre yüksek tutmayı sürdüreceği yönünde değişen beklentiler bir taraftan altın üzerinde baskı oluşturmaya başladı diyebiliriz. Faizlerin yüksek kalacağı ortamda her hangi bir getiri vaad etmeyen altın fiyatları jeopolitik risklerin hafiflediği ortamda mutlaka baskılanacaktır. Bu yönlü gelişmelerde geri çekilmenin 2300 seviyelerine kadar devam etmesi beklenmelidir. Aksi yönlü gelişmelerde ve özellikle jeopolitik risklerin arttığı senaryoda altının yüksek seyrinin devamı beklenmelidir.

Dirençler; 2400 - 2430 - 2450 - 2500

Destekler; 2363 - 2330 - 2300 - 2250

GÜMÜŞ; Artan jeopolitik risk etkisi ile 30 ons seviyelerini test eden gümüşte dolar baskısına rağmen yüksek seyrin dün de devam ettiğini gördük. Piyasa gelişmelere odaklı fiyatlamalarını sürdürürken özellikle ABD de faizlerin uzun süre yüksek kalacağı beklentisinin tekrar güçlenmesi ile kısmen baskılanmanın da belirginleştiğini söyleyebiliriz. Bu etki ile gümüş bugün bir miktar geri çekilecektir. Özellikle jeopolitik risklerin hafiflediği bir ortamda bu geri çekilmenin daha da derinleşmesi beklenebilir. Aksi yönlü gelişmelerde ise 30 ons aşılmasa da yüksek seyrin devamı öngörülmelidir.

Dirençler; 28.80 - 29.00 - 29.50 - 30.00

Destekler; 28,00 - 27.50 - 27.30 - 26..50