Günlük Analiz 22-04-2024

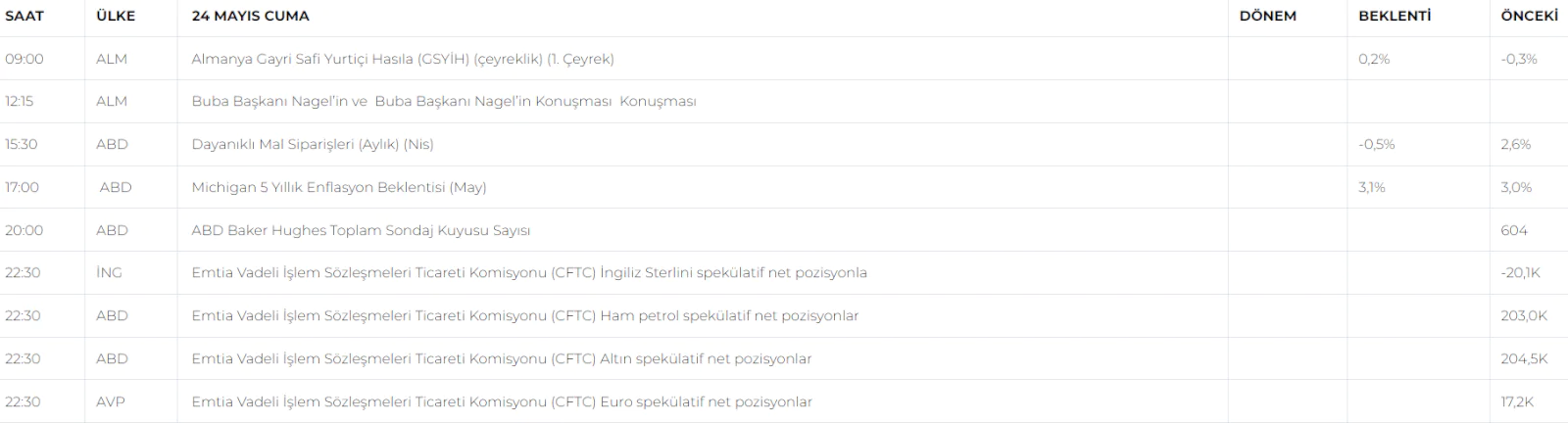

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

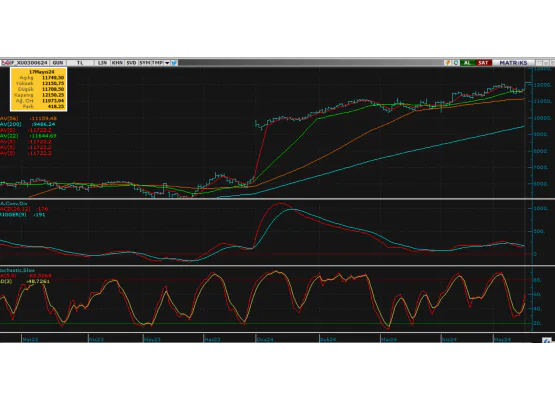

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Geçtiğimiz hafta boyunca jeopolitik risklerin gölgesinde satıcılı eğilimini sürdüren endekste, haftanın son günü ise negatif fiyatlama ile piyasa başlangıç yapsa da günün devamında tekrar pozitife dönerek alıcılı seyirde günü ve haftayı tamamladı. Özellikle not artırım beklentisi yönlü haber akışı ve ekonomi yönetiminin yurt dışı temaslarına dair olumlu yansımalar borsada ki iştahın hızlı geri gelmesine neden oldu. Bankacılık 5.08% lik yükselişle endeksi yukarı yönde güçlü desteklerken, holding, ulaştırma, havacılık gibi sektörlerde endeksi destekleyen başlıca sektörler oldular. Endeks sert dönüş sonrası günü ve haftayı 1.77% lik yükselişle 9693 puandan tamamladı. Endeksin yeni haftaya kısmi alıcılı başlamasını ve ilk etapta yakın direnç kademelerini test etmesini bekliyoruz. Günün devamında ise piyasa bir miktar kar satışlarının etkisi ile biraz da günlük jeopolitik ve siyasi gelişmelere odaklı fiyatlamalarını çift yönlü sürdürecektir. Piyasanın günlük kapanışını bir kez daha 9600 puan seviyelerine yakın dengeli tamamlamasını bekliyoruz. Olası alımların güçlü seyretmesi ve 9800 seviyelerinin hacimli aşılması durumunda 10bin puan üzeri hedeflenirken, olası dönüşlerde ise 9450 desteği tutunmaya devam edecektir.

Dirençler; 9.850 - 10.000 - 10.150 - 10.500

Destekler; 9.600 - 9.450 - 9.250 - 9.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vade kontrat cuma günü haftalık kayıplarını tekrar geri alarak günü tamamlarken, özellikle yukarı yönlü performansın etkisi ile teknik görünümünde de toparlanmanın ön plana çıkmasına neden oldu. Bugün de alıcılı seyrin gün başlangıcında etkisini sürdürmesini ve piyasanın yakın üst dirençlerini öncelikle test etmesini bekliyoruz. Dirençlerin çalışmasının ardından ise piyasada bir miktar kar satışı gelebilir. Gün sonu kapanışı ise yine mevcut kademelerine yakın yüksek seyirde gerçekleşecektir.

DİRENÇLER; 10.650 - 10.750 - 10.850 - 11.000

DESTEKLER; 10.236 - 10.000 - 9.750 - 9.500

DOLAR/TL YAKIN VADE; Nisan vade kontrat cuma seansında satıcılı bir görünümde günlük fiyatlamalarını sürdürürken, gün sonu kapanışını da kritik 33 seviyesi altında gerçekleştirmiş oldu. piyasanın yeni hafta başlangıcını yine kapanış seviyesine yakın dengeli ve kısmen satıcılı seyirde başlamasını bekliyoruz. Baskılanma gelişmelere paralel devam edebilir ve günlük periyotta daha alt yakın destek kademeleri çalışabilir. Gün sonu kapanışının da düşük seyirde gerçekleşeceğini düşünüyoruz.

DİRENÇLER; 33.00 - 33,25 - 33,50 - 33.75

DESTEKLER; 32.85 - 32.50 - 32,20 - 32,00

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Bozulan risk iştahı etkisi ile son 3 haftadır aralıksız düşen borsalarda S&P 500 endeksi uzun süre sonra 5000 altını test ederken, kapanışı yine bu seviye üzerinde gerçekleştirmeyi başardı. Psikolojik açıdan bu seviyenin korunması yeni hafta başlangıcında kısmende olsa piyasaya yeni bir tepki alımının gelmesini sağlayacaktır diye düşünüyoruz. Piyasa yeni hafta başlangıcını pozitif fiyatlama ile tepki vererek başlarken, günün devamında ise tekrar satışa dönerek günü tamamlayabilir. Ancak 5000 kademesinin bırakmasını mevcut koşullarda beklemiyoruz. Yine de aşağı yönlü olası kırılmalarda temkinli davranılmalı ve kısa vade aşırı riskli pozisyonlardan kaçınılmalıdır.

DİRENÇ; 5050 - 5133 - 5250 - 5300

DESTEK; 4980 - 4850 - 4500 - 4072

NASDAQ; Cuma günü üç haftalık satıcılı periyodun devamı ile baskılanmaya devam eden piyasa kritik 17bin kademesine doğru baskılanarak haftayı tamamlamış oldu. Risk iştahında ki bozulma etkisi özellikle teknoloji tarafında ki düşüşlerin derinleşmesine neden oluyor. Yeni haftanın kısmen tepkisel alıcılı başlaması beklenebilir. Özellikle bu etki ile piyasa teknik açıdan görünümünü toparlanmaya çalışacaktır. Tepkide özellikle 17.500 seviyesinin aşılması ve piyasanın bu seviye üzerinde kapanış gerçekleştirmesi kısa vade görünümün toparlanması açısından önemli. Aksi taktirde baskılanma devam edecek ve piyasa 17 bin altı daha düşük kademelere doğru düşüşünü derinleştirebilecektir.

DİRENÇ; 17.500 - 17.850 - 18.000 - 18.250

DESTEK; 17.200 - 17..000 - 16.750 - 16.400

ABD BORSALARI ŞİRKET HABERLERİ

• (BA)-Boeing: uçak üretimindeki güvenlik ihmalleri ve kestirme yollarla ilgili yoğun bir incelemeyle karşı karşıya kaldı. Bir Boeing mühendisi şöyle dedi: 'Kusurlu uçaklar üretiyorlar.'

• (GOOGL)-Google:İsrail ile yaptığı bulut bilişim sözleşmesini protesto eden 28 çalışanını şirket politikasını ihlal ettikleri gerekçesiyle işten çıkardı. Ayrıca şirketin CFO ‘sun dan gelen açıklamaya göre yapay zekaya öncelik vermek için finans ekibini yeniden yapılandırıyor.

• (UAL)-United Airlines: 2. çeyrek kazanç tahminlerini yükselttikten sonra Çarşamba günü %17'nin üzerinde artış gösterdi.

• (LLY)- ABD FDA, Eli Lilly'nin kilo verme ve diyabet ilaçlarına olan talebin artması nedeniyle üretimi arttırmayı planlıyor.

• (TSM)-TSMC: yapay zeka çiplerine yönelik yüksek talebin etkisiyle 2. çeyrek satışlarının %30 artış bekliyor. Ayrıca şirket yapılan yeni yatırımlarıyla birlikte 2024 gelir büyümesinin %20 olacağını öngörüyor.

•Tesla(TSLA) Salı günü rapor verecek. Analistler 21,27 milyar dolar gelir (yıllık -%8,83) ve 0,51 dolar hisse başına kazanç (yıllık -%40,00) tahmin ediyor.

•Netflix(NFLX) bugün kapanıştan sonra rapor verecek. Analistler 9,28 milyar dolar gelir (bir önceki yıla göre +%13,70) ve 4,52 dolar hisse başına kazanç (bir önceki yıla göre +%56,94) bekliyor.

•Meta Platforms(META) Çarşamba günü rapor verecek. Analistler 36,08 milyar dolar gelir (bir önceki yıla göre +%25,96) ve 4,28 dolar hisse başına kazanç (bir önceki yıla göre +%94,55) tahmin ediyor.

•Procter & Gamble(PG) yarın piyasa açılmadan önce rapor verecek. Analistler 18,85 milyar dolar gelir (bir önceki yıla göre -%6,07) ve 1,30 dolar hisse başına kazanç (bir önceki yıla göre -%5,11) tahmin ediyor.

•American Express(AXP) yarın piyasa açılmadan önce rapor verecek. Analistler 15,79 milyar dolar gelir (yıllık +%10,57) ve 2,95 dolar hisse başına kazanç (yıllık +%22,92) tahmin ediyor.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Dolardaki güçlenmeye paralel düşüşünü peyder pey genişleten euro'da özellikle 1.060 destek kademesinin tutunması ile tekrar bir dengelenme olduğunu görüyoruz. Parite kısmen cılız tepkiler ile mevcut seviyelerde dengelenmeye çalışsa da aşırı baskılanmalara rağmen kritik destek seviyelerinin tutunması teknik görünüm açısından pozitif etki sağlıyor. Paritede yeni haftanın euro lehine kısa ataklar ile başlaması ve üst yakın direnç kademelerinin test edilmesi muhtemel görünüyor. Bu etki ile 1.070 üzeri kademeler aşamalı olarak çalışabilir. parite bu yönlü hareketlenme ile tekrar 1.070 üzerinde dengelenecek ve bir süre ABD tarafında ki gelişmelere odaklı yön arayışını sürdürecektir.

Dirençler; 1.065 - 1.070 - 1.073 - 1.077

Destekler; 1.062 - 1.060 - 1,058 - 1,055

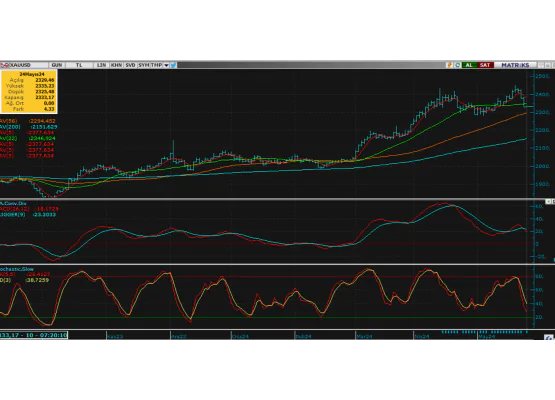

ALTIN ONS

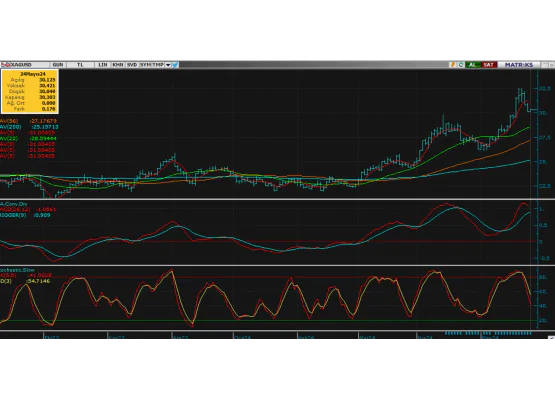

GÜMÜŞ ONS

Artan jeopolitik riskler değerli metalleri destekliyor

ONS ALTIN; Jeopolitik risklerin ön plana çıkması ile 2400 seviyelerine yakın yüksek seyrini devam ettiren ONS altında özellikle jeopolitik risklerde azalma eğiliminin biraz daha ön plana çıkması ile tekrar satıcılı eğilimin hakim olduğunu görüyoruz. Piyasa uzun süreli faizlerin yüksek kalacağı beklentisi ile altında talebi azaltırken satışlarında azalan jeopolitik riskler paralelinde etkisini artıracağını düşünüyoruz. Piyasa bu etki ile yeni haftaya satıcılı başlarken, daha alt kademelere doğru düşüşünü derinleştirebilecektir. Aksi yönlü gelişme olmaması durumunda altında bu hafta 2330 - 2300 gibi kademelerin görülebileceğini düşünüyoruz. Jeopolitik ortamın gerildiği durumlarda ise piyasa tekrar 2400 lü seviyelerde dengelenerek gelişmelere odaklanacaktır.

Dirençler; 2400 - 2430 - 2450 - 2500

Destekler; 2350 - 2330 - 2300 - 2286

GÜMÜŞ; Artan jeopolitik risk etkisi ile son dönemde yüksek seyrini koruyan gümüşün yeni hafta başlangıcında azalan jeopolitik risklere paralel satıcılı bir havada fiyatlandığını görüyoruz. Piyasa uzun süreli faiz beklentisine odaklı değerli metallerde satış tarafında ağırlığını artırırken gümüşte ki gerilemenin de 27 ons seviyelerine kadar devam etmesi beklenmelidir. Piyasa aksi yönlü gelişme olmadıkça 27 ons ve altı yakın kademeleri haftalık periyotta çalıştıracaktır.

Dirençler; 28.80 - 29.00 - 29.50 - 30.00

Destekler; 27.50 - 27.30 - 26..50 - 26.00