Günlük Analiz 29-01-2024

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

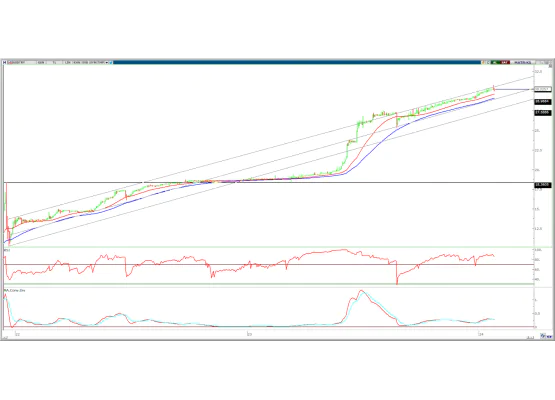

DOLAR TL YORUMU

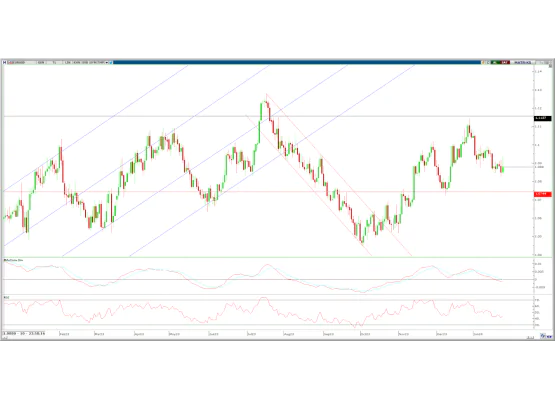

EURO/DOLAR YORUMU

EUR/USD: Parite dünkü işlemleri 0,27% oranında yükseliş ile 1,0880 seviyesinden tamamladı. Gün içinde 1,0848-1,0933 arasında işlem gördü. Dolar endeksindeki zayıf seyir pariteye destek verdi. Bugün AMB'nin faiz kararında beklentiler politika faizin sabit bırakılması yönünde bulunuyor. Karar sonrası AMB Başkanı Lagarde'nin mesajlarında faiz indirimlerine yönelik sinyalleri önemli olacak. Lagarde geçtiğimiz hafta faiz indirimleri için yaz dönemini işaret etmişti. ABD'de ise büyüme verileri ve yarınki kişisel tüketim harcamaları gelecek haftaki Fed öncesi piyasa beklentilerine yön verebilir.

Teknik olarak, kısa vadeli bant aralığında işlemler devam etti. Sene başından bu yana 1,0800-1,1000 arası işlemler takip edildi. 1,0800 desteği önemli destek noktası olurken, 200 günlük AO' da 1,0805 seviyesinden geçiyor. Bu seviyenin altında aşağı yönlü baskı 1,0700 noktasına kadar devam edebilir. Yukarı yönde ise 1,0960 ara direnç olmak üzere, 1,1000-1,1060 bölgesi üzerinde yeniden kalıcılık oluşmadığı sürece yükselişler kısa vadeli kalabilir. 1,1060 üzerinde ise paritenin yeniden yükseliş ivmesi kazanması beklenebilir.

Destek: 1,0800-1,0740-1,0700

Direnç: 1,0960-1,1000-1,1060

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

GESAN: Şirketin Ankara Esenboğa Havalimanı Genişleme Ve İyilestirme Projesi Teknik Blok Ve Kule Ve Hangar Binaları Mekanik & Elektrik İşleri için 3,6 milyon Euro + 94,8 milyon TL tutarında anlaşma sağladığı açıklandı.

HTTBT: Şirket ile FlyArystan arasındaki iş ilişkisinin üç yıl uzatıldığı açıklandı.

ONCM: Şirketin Ankara Dr. Abdurrahman Yurtaslan Onkoloji Hastanesi tarafından yapılan 2024 Yılı 2 Aylık Kemoterapi İlaç Hazırlama Hizmet Alımı ihalesine katılarak, 4,8 milyon TL bedelle ihaleyi kazandığı açıklandı.

PAPIL: Emniyet Genel Müdürlüğü tarafından açılan ihalenin 12,5 milyon TL bedelle şirket tarafından kazanıldığı açıklandı.

SASA: DMT üretimine son verildiği açıklandı.

AHGAZ: Şirket paylarının geri alınması kapsamında 399.050 adet pay 12,49 – 12,55 TL fiyat aralığından geri alındı.

LKMNH: Şirket paylarının geri alınması kapsamında 10.100 adet pay 50,39 TL ortalama fiyattan geri alındı.

MPARK: Şirket paylarının geri alınması kapsamında 30.000 adet pay 161,60 – 165,00 TL fiyat aralığından geri alındı.

YYLGD: Şirket paylarının geri alınması kapsamında 157.977 adet pay 14,95 – 14,99 TL fiyat aralığından geri alındı.