Günlük Analiz 29-03-2024

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

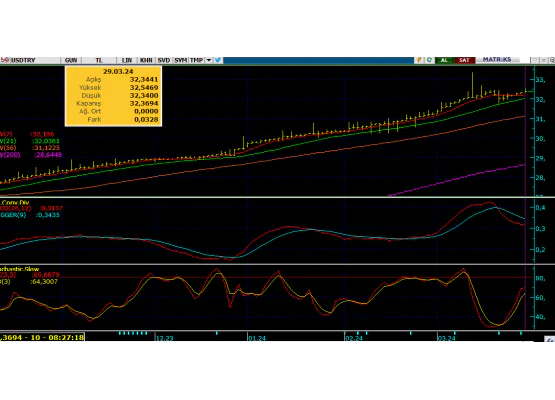

DOLAR TL YORUMU

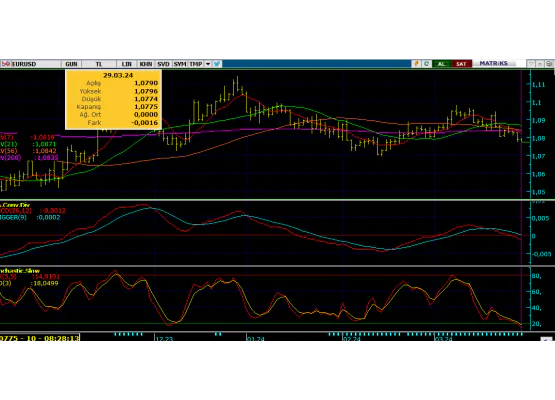

EURO/DOLAR YORUMU

EUR/USD: Dün tespitlerimizin aksine daha baskılı ve satıcılı bir gün geçiren paritede dolar endeksindeki (DXY) güçlenmeye paralel euro aleyhine satışların gün boyu etkili olduğu görüldü. Parite özellikle 1.079 desteğimizde baskılanırken, gün sonu kapanışını da yine bu kademe ekseninde düşük tamamladı. Paritede bu baskılanma ile belirginleşen güç kaybının etkisini bugünde devam ettirmesi beklenebilir. Özellikle ABD PCE verisi öncesi piyasa dolar lehine etkin fiyatlamalar ile 1.079 seviyesinden daha düşük kademeleri çalıştıracak ve yine yakın desteklerinden tepki vererek bu seviyeye yakın dengelenmeye çalışacaktır. Veri sonrası ise tüm piyasalarda olduğu gibi paritede de hızlıca yön tayini ile beraber sonuca paralel fiyatlamaların öne çıkması beklenmelidir. Verinin beklenenden daha hızlı bir düşüş eğilimi gösterdiği durumda parite euro lehine tekrar hızlıca toparlanacak ve bir kez daha 1.10 seviyelerine doğru yeni bir trend başlatacaktır. Aksi yönlü gelişmelerde ise mevcut düşüş trendinin aşağı yönlü ivmelenmesi beklenmelidir. Bu arada bugün Paskalya sebebiyle ABD ve Avrupanın büyük bölümünün tatil olması para piyasalarında da düşük hacimli tepkilerin ön plana çıkmasına neden olacaktır. Haliyle sonuçların önümüzdeki hafta başı itibariyle daha keskin fiyatlanması beklenmelidir.

Dirençler: 1.0790 - 1.0845 - 1.0870 - 1.0900 - 1.0950

Destekler: 1.0750 - 1.0720 - 1.0690 - 1.0660 - 1.0600

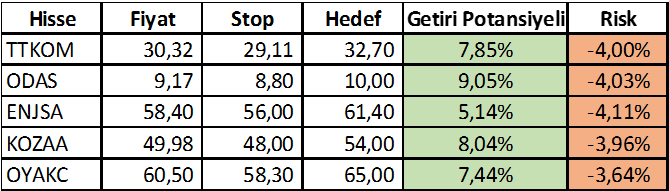

HAFTALIK ÖNERİ LİSTESİ GÜNCEL PERFORMANS TABLOSU

ŞİRKET HABERLERİ

* DOKTA – Sermaye artırımından elde edilen fonun 19,9 milyon TL’sinin finansal borç ödemelerinde, 140,6 milyon TL’sinin işletme sermayesinde kullanıldığı açıklandı.

* EDATA – Şirket kayıtlı sermaye tavanının 100 milyon TL’den 500 milyon TL’ye yükseltilmesi kapsamında yapılan başvurunun SPK tarafından onaylandığı açıklandı.

* ENTRA – Şirket paylarının halka arzı kapsamında talepler 27 – 28 – 29 Mart’ta toplanacak.

* GEREL – Şirket kayıtlı sermaye tavanının 400 milyon TL’den 3 milyar TL’ye yükseltilmesine karar verildiği açıklandı.

* MARTI - Şirket kayıtlı sermaye tavanının 600 milyon TL’den 3 milyar TL’ye yükseltilmesine karar verildiği açıklandı.

* PENTA - Şirketin Huawei'nin SMB kategorisindeki eKit ürünlerinin Türkiye'deki tek yetkili dağıtıcısı olduğu açıklandı.

* SUNTK - Resmi Gazete ‘de yayımlanan kararla şirkete Dış Ticaret Sermaye Şirketi statüsü verildiği açıklandı.

* SMRTG - Şirketin Ziraat Bankası tarafından gerçekleşen ihale bedeli 1,1 milyar TL olan Lisanssız GES ihalesine verdiği teklifin en iyi teklif olduğu açıklandı.

* TSPOR - Şirket kayıtlı sermaye tavanının 2,5 milyar TL’den 10 milyar TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldığı açıklandı.

* TEKTU - Medyada yer alan şirketin konkordato ilan edeceği haberlerinin gerçeği yansıtmadığı açıklandı.

* MRGYO - Şirket sermayesi bugün 330 milyon TL’den %14 oranında bedelsiz olarak 46,2 milyon TL artışla 376,2 milyon TL’ye yükseltilecek olup, düzeltilmiş pay fiyatı 4,8772 TL’ye denk gelmekte.